วันนี้ (30 ต.ค.61) ถือว่าเป็นการเปิดตัวบริการชำระค่าโดยสาร (Soft Launch) ของบัตรแรบบิทเชื่อมต่อการจ่ายเงินกับ Rabbit Line Pay ซึ่งความร่วมมือที่เกิดขึ้นนี้ เป็นโอกาสสำคัญที่จะช่วยผลักดันกระแส Cashless Society ให้เกิดได้จริงหรือไม่ ทาง Thumbsup ได้ร่วมสัมภาษณ์คุณจิน วู ลี ประธานเจ้าหน้าที่บริหาร บริษัท แรบบิท ไลน์เพย์ ภายในงานแถลงข่าวการเปิดตัวมาสรุปให้ฟังกันค่ะ

Cashless Society กับประเทศไทย

หากค้นข้อมูลของคุณ จิน วู ลี ประธานเจ้าหน้าที่บริหาร บริษัท แรบบิท – ไลน์เพย์ ใน Google นั้น ต้องเรียกได้ว่า เจอเขาตั้งแต่ยุคเริ่มต้น LINE ในประเทศไทย สมัยที่ยังไม่มีคนใช้งาน LINE สมัยที่ทุกคนแอนตี้ LINE และมองว่าบริการนี้ไม่น่าจะเกิดได้ เพราะคนไทยไม่ใช่ Tech Savvy และมีคู่แข่งเข้ามาให้บริการหลายตัว

เวลาผ่านไปจนถึงวันนี้ 7 ปีแล้ว ใครจะคาดคิดว่า LINE จะมีผู้ใช้งานแตะ 44 ล้านบัญชี และกลายเป็นแอปพลิเคชั่นที่ทุกคนในไทยต้องมีติดเครื่องไว้ แม้ว่าขณะนี้ภาพของ LINE จะเป็นการบริหารผ่านฝีมือของ อริยะ พนมยงค์ แต่ จิน วู ลี ก็ถอยไปดูธุรกิจด้านเพย์เมนท์แทนและสีหน้ายิ้มแย้มไม่มีความกังวล เมื่อนักข่าวแซวว่าเขาน่าจะขึ้นไปเป็นทีมบริหารระดับสูงและไม่ต้องทำงานหนักแบบนี้แล้ว เขากล่าวด้วยรอยยิ้มพร้อมบอกว่า “เขาเป็นเพียงพนักงานบริษัท”

ดังนั้น สิ่งที่คุณจิน ตั้งมั่นจะทำต่อคือการ “ปั้น” กระแส Cashless Society ให้เกิดได้ในประเทศไทย

ที่เกาหลีใต้ กว่าประชากรจะหันมาใช้ Mobile Payment หรือ Cashless ได้นั้น ใช้เวลาเป็น 10 ปี เพราะช่วงวิกฤติต้มยำกุ้งที่เจอไปทั่วโลกทำให้การใช้เงินของคนเกาหลีใต้ในยุคนั้น ถือว่าต้องเปลี่ยนพฤติกรรมมาใช้งานบัตรเครดิต ทำให้จำนวนบัตรเครดิตในเกาหลีใต้มีปริมาณสูงมาก และด้วย Ecosystem ที่เป็นตัวผลักดันทำให้ประชากรทุกเพศวัย สามารถใช้งานโมบายเพย์เมนท์กันได้ ตอนนี้จึงเรียกได้ว่าเกือบทุกคนใช้จ่ายผ่านมือถือกันหมด และตัวเขาเมื่อมองการเข้ามาของบริการ Rabbit Line Pay ที่ไทยนั้น เรียกได้ว่าเกิดขึ้นเร็วกว่ามาก

“ผมก็ไม่รู้ว่า Cashless Society จะเกิดขึ้นได้จริงในประชากรไทยทั้งหมดในอีกกี่ปี แต่สิ่งหนึ่งที่รู้คือคนไทยเปลี่ยนพฤติกรรมเร็วมาก อาจเพราะคนไทยเริ่มต้นเข้าสู่อินเทอร์เน็ตด้วยมือถือ ดังนั้น LINE ที่พยายามเชื่อมการใช้ชีวิตทุกอย่างด้วยมือถือ จึงทำให้คนกล้าที่จะลองใช้ ทั้ง LINE TAXI, LINE PAY และอีกหลายบริการของ LINE ที่มีการใช้จ่าย จึงปรับพฤติกรรมคนได้อย่างรวดเร็ว เรียกว่าสัดส่วนออนไลน์-ออฟไลน์ ส่วนแบ่งอยู่ที่ 50-50 เลยทีเดียว”

สำหรับบริการนี้ มีการเปิดใช้งานที่ ญี่ปุ่น ไต้หวัน ไทยและอินโดนีเซีย ซึ่งไม่สามารถบอกการเติบโตของแต่ละประเทศได้ เพราะเขาดูแลที่ไทยเพียงประเทศเดียว จึงบอกว่าการเติบโตมีทิศทางที่ดี

โอกาสต่อยอด

คุณจิน บอกว่า เขากำลังพยายามที่จะผลักดันให้ Rabbit Line Pay ใช้งานได้ในทุกสินค้าและบริการ โดยพยายามผลักดันให้ร้านค้ารายย่อยแบบ Stand Alone สามารถจ่ายผ่าน Rabbit Line Pay ได้มากขึ้น เพราะเชื่อว่ายังมีโอกาสที่จะเติบโตขึ้นอีก รวมทั้งกำลังมองหาโอกาสในการเข้าถึงขนส่งมวลชนประเภทอื่นๆ

“เราไม่ได้ Exclusive ว่าบริการนี้ต้องใช้เฉพาะ BTS แม้ว่าตอนนี้จะใช้งานได้เฉพาะ BTS ก็ตาม แต่เราก็คาดหวังจะให้ขนส่งมวลชนประเภทอื่นๆ เปิดใจและเข้ามาแสดงความสนใจกับเรามากขึ้น เชื่อว่าทุกอย่างคงต้องใช้เวลา”

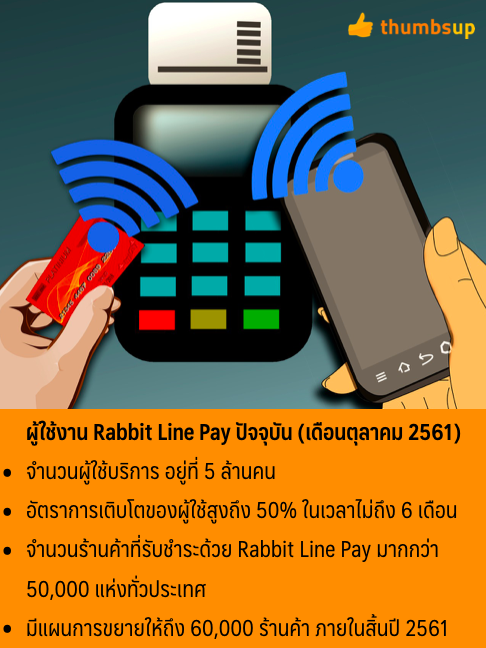

ทางด้านตัวเลขการเติบโตของผู้ใช้งาน Rabbit Line Pay ปัจจุบัน (เดือนตุลาคม 2561) พบว่า จำนวนผู้ใช้บริการ อยู่ที่ 5 ล้านคน อัตราการเติบโตของผู้ใช้สูงถึง 50% ในเวลาไม่ถึง 6 เดือนที่ผ่านมา ถือเป็นการเติบโตขึ้นอย่างรวดเร็ว และมีจำนวนร้านค้าที่รับชำระด้วย Rabbit Line Pay มากกว่า 50,000 แห่งทั่วประเทศ และมีแผนการขยายให้ถึง 60,000 ร้านค้า ภายในสิ้นปี 2561

และในส่วนของ แผนในปีหน้านั้น คือ ลูกค้าที่ใช้บัตรสมาร์ทชิพของธนาคารกรุงเทพ จะสามารถผูกบัตร Rabbit กับ Rabbit Line Pay ได้มากกว่า 1 ใบ เพื่อเติมเงินและควบคุมค่าใช้จ่ายให้แก่คนในครอบครัวได้ด้วย ถือว่าตอบโจทย์ลูกค้ากลุ่มครอบครัวที่ต้องเสียค่าใช้จ่ายการเดินทางให้กับลูกน้อยได้สะดวกขึ้น

นอกจากนี้ ยังมีแผนที่จะพัฒนาระบบกับร้านค้าที่รับชำระด้วยบัตร Rabbit และร้านค้าในอนาคต สามารถรับชำระด้วย Rabbit Line Pay ผ่านการแตะบัตร Rabbit ที่ผูกใช้บริการ รวมถึงแผนการขยายการเติมเงินเข้า e-wallet ของ Rabbit Line Pay ผ่านการแตะบัตร Rabbit ที่ผูกใช้บริการ ได้ตามจุดเติมเงินต่างๆ เช่น ห้องจำหน่ายตั๋วบนสถานีบีทีเอส, ร้าน McDonald’s, Kerry Express เพื่อเป็นการอำนวยความสะดวกให้กับผู้ใช้บริการที่นิยมการแตะบัตร แทนการใช้ MyCode ของ Rabbit Line Pay

ปัจจุบัน Rabbit Line Pay ได้เปิดให้บริการผูกบัตร Rabbit กับบริการ Rabbit Line Pay ทั้งสิ้น 20 บูธ บนสถานี BTS 15 สถานี ซึ่งได้รับความสนใจจากผู้ใช้บริการจำนวนมาก และจะเปิดถึงสิ้นเดือนพ.ย.นี้ ส่วนผู้ที่เปิดใช้บริการหลังจากนี้ สามารถผูกใช้บริการได้ที่ห้องจำหน่ายตั๋วบนสถานีบีทีเอสทุกสถานี ซึ่งบริษัทตั้งเป้าจำนวนบัตรที่ผูกใช้บริการ ทั้งสิ้น 500,000 ใบ ภายในสิ้นปี 2561

บัตรแรบบิท-บีทีเอส

ทางด้านผู้ให้บริการบัตรแรบบิท นางสาวรัชนี แสนศิลป์ชัย กรรมการผู้จัดการ บริษัท บางกอก สมาร์ทการ์ด ซิสเต็ม จำกัด เพิ่มเติมว่า “บัตรแรบบิทเริ่มให้บริการมาตั้งแต่ปี 2555 โดยเริ่มจากการเป็นบัตรโดยสารบีทีเอส มาจนถึงปัจจุบันมีผู้ถือบัตรแรบบิทมากกว่า 10 ล้านใบ และบัตรแรบบิทยังสามารถใช้ชำระค่าสินค้าและบริการที่ร้านค้าต่างๆได้อีกด้วย

ด้วยจำนวนผู้ถือบัตรที่เพิ่มขึ้นอย่างต่อเนื่องทำให้แรบบิทไม่ได้นิ่งนอนใจในการพัฒนาระบบและนวัตกรรมต่างๆ ล่าสุดจึงได้จับมือกับแรบบิท – ไลน์เพย์ พัฒนาระบบการชำระค่าโดยสารรถไฟฟ้าบีทีเอส เพื่ออำนวยความสะดวกให้กับผู้ถือบัตรแรบบิท อีกทั้งยังเป็นการผลักดันให้สังคมไร้เงินสด (Cashless Society) ขยายวงกว้างมากยิ่งขึ้นอีกด้วย

นายสุรพงษ์ เลาหะอัญญา กรรมการผู้อำนวยการใหญ่ ระบบขนส่งมวลชนกรุงเทพจำกัด (มหาชน) กล่าวว่า บริษัทฯ มีความยินดีที่ในวันนี้ มีบริการใหม่ ที่จะทำให้ผู้โดยสารรถไฟฟ้าบีทีเอสได้รับความสะดวกสบายในการชำระค่าโดยสารทั้งเติมเงิน และเติมเที่ยวเดินทางเพิ่มมากขึ้น พร้อมทั้งสามารถตรวจสอบประวัติการเดินทางด้วยตัวเองผ่านแอพในครั้งนี้

ด้านจำนวนผู้ใช้งาน BTS ขณะนี้ อยู่ที่ 7 แสนคน/วัน เฉลี่ยการเติบโตอยู่ที่ 1% ตัวเลขนี้อาจจะดูน้อยเพราะคนใช้ BTS กันเยอะ ประชากรเราก็มีเท่านี้ คงโตกว่านี้ไม่ได้อีกแล้ว ซึ่งการร่วมมือกับ Rabbit LINE PAY จะช่วยให้ลูกค้ากว่า 30% ที่ซื้อเหรียญมาใช้งานบัตรมากขึ้น

วิเคราะห์ภาพรวม

แม้หลายคนในสังคมจะมองว่า Cashless Society จะเกิดได้ยาก แต่ถึงวันนี้ต้องยอมรับว่ามีโอกาสเกิดขึ้นได้จริง จากปัจจัยของประชากรไทยที่เริ่มเข้าถึงอินเทอร์เน็ตครั้งแรกผ่านมือถือ การเติบโตของโซเชียลมีเดีย ความกล้าใช้งานบริการใหม่ๆ บนมือถือ และหลายแอพพลิเคชั่นก็แทบจะผูกขาดการใช้ชีวิตของคนไทย ทำให้ในมุมมองของผู้เขียนมองว่าโอกาสที่เราจะเข้าสู่ “วิถีดิจิทัล” ไม่ใช่เรื่องยากอีกต่อไป

ทางผู้เขียนเอง ก็ได้เริ่มปรับเปลี่ยนพฤติกรรมการใช้จ่ายหลายอย่างผ่านมือถือมากขึ้น (ไม่นับการจ่ายค่าสาธารณูปโภคผ่านบัตรเครดิต) เริ่มรู้สึกได้ว่า แค่มีวงเงินในบัตรเครดิต มีเงินในบัญชีเงินฝาก ก็สามารถใช้จ่ายได้แล้ว ถึงแม้ว่าจะไม่ได้ใช้จ่ายลึกไปถึงในกลุ่มร้านค้ารายย่อยหรือตามตลาดสด แต่หลายร้านค้าก็สามารถจ่ายผ่าน QR Code ได้ ก็สะดวกแบบไม่ต้องวิ่งหาตู้ ATM อีก

ถือว่าเป็นความสะดวกสบายที่เอื้อประโยชน์ให้แก่คนยุคใหม่ที่เกิดมาก็ใช้งานอินเทอร์เน็ตบนมือถือเลย แม้จะพูดได้ว่าการเกิดของ Cashless Society ยังเป็นได้แค่ในกรุงเทพฯ และกรุงเทพไม่ใช่สัดส่วนประชากรหลักของประเทศไทย แต่ถ้า Ecosystem ทุกอย่างได้มีการเริ่มต้นหรือขยายไปยังหัวเมืองใหญ่หรือต่างจังหวัด การเป็นสังคมไร้เงินสดของชาวต่างชาติ หรือคนกรุงเทพไปเที่ยวต่างจังหวัดในช่วง High Season ก่อนก็ได้ เทรนด์เหล่านี้ก็ไม่น่าจะเป็นเรื่องยากสำหรับชาวต่างจังหวัดอีกต่อไป