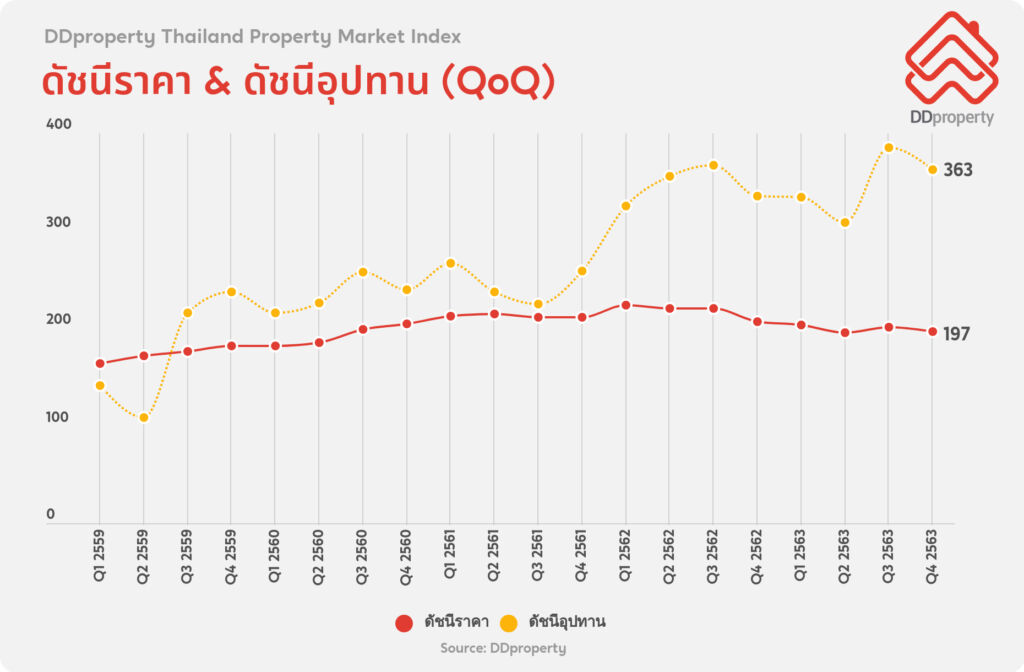

ข้อมูลล่าสุดจากรายงาน DDproperty Thailand Property Market Index เผยดัชนีราคาที่อยู่อาศัยในกรุงเทพฯ ปรับตัวลดลงมาอยู่ที่ 197 จุด จาก 201 จุด หรือลดลง 2% จากไตรมาสก่อน ถือเป็นดัชนีราคาที่ต่ำที่สุดในรอบ 14 ไตรมาส (นับตั้งแต่ไตรมาสที่ 2 ปี 2560)

หลังจากเคยมีแนวโน้มฟื้นตัวในช่วงคลายล็อกดาวน์จากการแพร่ระบาดฯ รอบแรก คาดแนวโน้มราคาอสังหาฯ และอุปทานจะลดลงต่อเนื่องจากไตรมาส 4 ปีที่แล้ว และยังไม่ปรับตัวเพิ่มขึ้นในช่วงครึ่งปีแรก หวังวัคซีนต้านไวรัสโควิด-19 และมาตรการเยียวยาเพิ่มเติมจากภาครัฐช่วยกระตุ้นให้ตลาดอสังหาฯ กลับมาฟื้นตัวเร็วขึ้น

คุณกมลภัทร แสวงกิจ ผู้จัดการใหญ่ประจำประเทศไทยของดีดีพร็อพเพอร์ตี้ กล่าวว่า “คณะกรรมการนโยบายการเงิน (กนง.) ยังคงอัตราดอกเบี้ยนโยบายไว้ที่ร้อยละ 0.50 ต่อปี เพื่อสนับสนุนการฟื้นตัวของเศรษฐกิจที่ยังมีความไม่แน่นอนสูง สาเหตุหลักมาจากจำนวนนักท่องเที่ยวที่น่าจะน้อยกว่าที่คาด และความไม่แน่นอนจากการแพร่ระบาดของเชื้อไวรัสโควิด-19 ระลอกใหม่ ซึ่งนอกจากจะส่งผลต่อการฟื้นตัวของสภาพเศรษฐกิจโดยตรงแล้ว ยังส่งผลกระทบต่อการเติบโตในตลาดอสังหาฯ พอสมควร โดยคาดว่าเศรษฐกิจไทยในปี 2564 จะฟื้นตัว 3.2%

เมื่อผนวกกับความท้าทายจากกำลังซื้อของชาวต่างชาติที่หายไปเป็นระยะเวลานาน และความไม่แน่นอนทางการเมือง ปัจจัยเหล่านี้อาจทำให้ตลาดอสังหาฯ ไทยกลับมาฟื้นตัวช้าขึ้นจากเดิมที่เคยคาดไว้ว่าจะเริ่มฟื้นตัวดีขึ้นในช่วงครึ่งหลังของปีนี้ เห็นได้จากรายงาน DDproperty Thailand Property Market Index ล่าสุด พบว่า การแพร่ระบาดฯ ระลอกใหม่ได้ส่งผลให้แนวโน้มราคาอสังหาฯ ลดลงต่อเนื่องจากไตรมาส 4 ปีที่แล้ว และคาดการณ์ว่าจะไม่มีการปรับตัวเพิ่มขึ้นในช่วงครึ่งปีแรกของปี 2564

ส่วนดัชนีอุปทานก็มีแนวโน้มลดลงเช่นกัน เนื่องจากผู้ประกอบการหันมาเร่งระบายสต็อกคงค้างและชะลอการเปิดโครงการใหม่ออกไปก่อนในช่วงนี้ ในขณะที่ความต้องการซื้อของผู้บริโภคก็ถูกดูดซับไปแล้วจำนวนมากจากสงครามราคาที่รุนแรงในช่วงที่ผ่านมา จึงส่งผลให้การเติบโตในตลาดช่วงต้นปีนี้ไม่คึกคักเท่าที่ควร

ปีนี้สงครามราคาอาจไม่ใช่ปัจจัยสำคัญที่มาช่วยกระตุ้นการฟื้นตัวในตลาดได้เหมือนเดิม โดยมองว่าความชัดเจนของการฉีดวัคซีนต้านไวรัสโควิด-19 ในไทย และมาตรการเยียวยาจากภาครัฐอย่างตรงจุดจะเป็นตัวแปรสำคัญที่เร่งการฟื้นตัวในตลาดอสังหาฯ ได้ดีขึ้น

แม้ว่าภาครัฐจะมีการออกมาตรการลดภาษีที่ดินและสิ่งปลูกสร้าง และลดค่าธรรมเนียมการโอนอสังหาฯ เพื่อบรรเทาผลกระทบในรอบนี้แล้ว แต่คาดว่ามาตรการดังกล่าวจะช่วยกระตุ้นความต้องการซื้อของผู้บริโภคได้ไม่มากนัก เนื่องจากเพดานของมาตรการยังคงจำกัดอยู่แค่การซื้อบ้านและคอนโดฯ ใหม่จากผู้ประกอบการอสังหาฯ ในราคาไม่เกิน 3 ล้านบาทเท่านั้น

จากข้อมูลผู้เข้าเยี่ยมชมในเว็บไซต์ DDproperty.com ทั่วประเทศในรอบ 6 เดือนที่ผ่านมา พบว่า เกือบ 3 ใน 4 ของผู้บริโภค (74%) ให้ความสนใจเข้าชมประกาศซื้อ-ขาย-เช่าที่อยู่อาศัยในระดับราคาไม่เกิน 5 ล้านบาท ในขณะที่การเข้าชมอสังหาฯ ระดับราคาไม่เกิน 3 ล้านบาท มี 55%

สะท้อนให้เห็นเทรนด์ความต้องการซื้อของผู้บริโภค (Demand) ที่มองหาที่อยู่อาศัยในระดับราคาไม่เกิน 5 ล้านบาท แม้อาจมีความจำเป็นต้องชะลอการใช้จ่ายออกไปก่อน แต่ถือเป็นอีกโอกาสในตลาดที่ไม่ควรมองข้าม หากภาครัฐต้องการกระตุ้นภาคอสังหาฯ จึงควรที่จะขยายเพดานของมาตรการลดค่าโอน-ค่าจดจำนองให้สูงกว่าเดิม เพื่อช่วยดึงกำลังซื้อใหม่ ๆ เข้าสู่ตลาดมากขึ้น รวมทั้งช่วยดูดซับโครงการคงค้างที่มีราคามากกว่า 3 ล้านบาทของผู้ประกอบการอสังหาฯ ในช่วงที่ผ่านมาให้ลดลงได้

การกลับมาของโควิด-19 สั่นคลอนทิศทางตลาดที่อยู่อาศัย

รายงาน DDproperty Thailand Property Market Index ฉบับล่าสุด เผยข้อมูลเชิงลึกและทิศทางตลาดอสังหาฯ ไทยหลังต้องเผชิญการแพร่ระบาดของเชื้อไวรัสโควิด-19 ระลอกใหม่แบบไม่ทันตั้งตัว ส่งผลกระทบให้การเติบโตของตลาดที่อยู่อาศัยและการตัดสินใจซื้อของผู้บริโภคปรับทิศทางชะลอตัวลง

- ราคาอสังหาฯ ลด ที่อยู่อาศัยแนวราบยังทรงตัว เมื่อผู้บริโภคเพิ่มความระมัดระวังในการใช้จ่ายมากขึ้น ส่งผลให้ผู้ประกอบการอสังหาฯ จำเป็นต้องใช้สงครามราคาออกมาเป็นตัวช่วยในการเร่งระบายสต็อกคงค้างอย่างต่อเนื่อง เพื่อเร่งการตัดสินใจซื้อในเวลานี้ ดัชนีราคาอสังหาฯ ไตรมาสที่ผ่านมามีแนวโน้มลดลงทุกรูปแบบที่อยู่อาศัย โดยเฉพาะประเภทคอนโดฯ ที่ดัชนีราคาลดลง 2% จากไตรมาสก่อน และลดลงถึง 5% ในรอบปี (YoY) ในขณะที่อสังหาฯ แนวราบได้อานิสงส์จากการที่ผู้บริโภคหันมาสนใจโครงการแนวราบมากขึ้นหลังจากต้อง Work from Home ในช่วงที่มีการแพร่ระบาดฯ ทำให้ดัชนีราคาทาวน์เฮ้าส์ยังคงทรงตัว ในขณะที่บ้านเดี่ยวแม้ดัชนีราคาจะลดลง 2% จากไตรมาสก่อน แต่ถือว่ามีการปรับตัวเพิ่มขึ้นถึง 10% ในรอบ 2 ปี สะท้อนให้เห็นโอกาสจากกลุ่มผู้ซื้อเพื่ออยู่อาศัยจริงที่ยังคงมีอยู่ในตลาด (Real Demand)

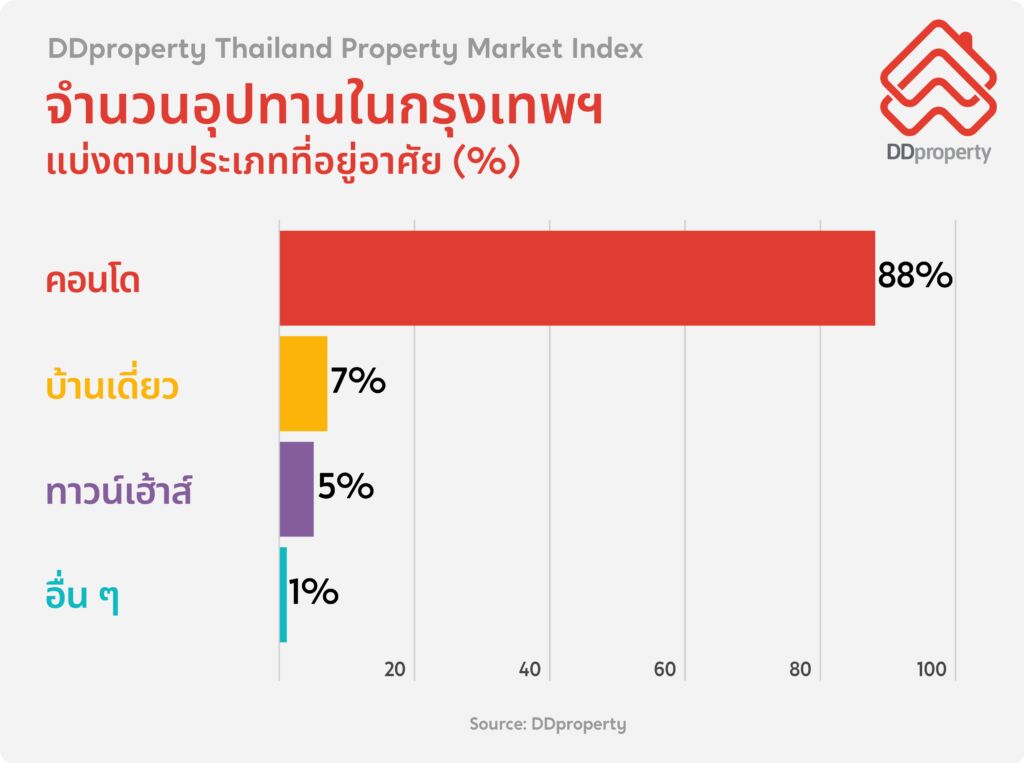

- อุปทานลดลงต่อเนื่อง คอนโดฯ ยังครองแชมป์ค้างสต็อก นอกจากการระบาดฯ ระลอกใหม่จะส่งผลกระทบต่อการวางแผนใช้จ่ายของผู้ซื้อโดยตรงแล้ว ยังส่งผลให้ผู้ประกอบการอสังหาฯ นักลงทุน และผู้บริโภคที่ต้องการขายอสังหาฯ ที่มีอยู่ตอนนี้เลือกที่จะชะลอการขายออกไปก่อนอีกด้วย รายงานล่าสุดจากดีดีพร็อพเพอร์ตี้ พบว่า ดัชนีอุปทานลดลงมาอยู่ที่ 363 จุด จาก 385 จุด หรือลดลงถึง 6% จากไตรมาสก่อน และคาดการณ์ว่าจะส่งผลต่อเนื่องไปอีกอย่างน้อยหนึ่งไตรมาส ในช่วงที่ผ่านมาตลาดคอนโดฯ ถือว่าได้รับผลกระทบมากที่สุดจนมีสินค้าคงค้างในตลาดเป็นจำนวนมาก แม้ไตรมาสนี้จำนวนอุปทานคอนโดฯ จะลดลงจากไตรมาสก่อน 7% แต่เมื่อมองภาพรวมแล้วคอนโดฯ ยังคงมีสัดส่วนมากที่สุดถึง 88% ของจำนวนอุปทานทั้งหมดในกรุงเทพฯ ในขณะที่ดัชนีอุปทานบ้านเดี่ยวมีสัดส่วน 7% และทาวน์เฮ้าส์มีเพียง 5% เท่านั้น

- ความต้องการเช่ามาแรงในหลายทำเล สวนทางจำนวนอุปทาน รายงานล่าสุดพบว่า ทำเลในกรุงเทพฯ ที่มีอุปทานลดลงมากที่สุดในรอบไตรมาส ส่วนใหญ่อยู่ในทำเลใจกลางเมือง ได้แก่ เขตวัฒนา เขตคลองเตย และเขตสาทร แม้ภาพรวมการซื้อขายในตลาดอสังหาฯ จะยังมีแนวโน้มชะลอตัว แต่หากมองในมุมอสังหาฯ ให้เช่ากลับพบว่ายังมีโอกาสเติบโตไม่น้อย โดยผู้บริโภคยังมีความต้องการเช่าที่อยู่อาศัยเพิ่มขึ้น โดยเฉพาะในเขตคลองเตยที่มีการเติบโตในหลายทำเล ได้แก่ แขวงคลองเตย เพิ่มขึ้นถึง 17% ตามมาด้วยแขวงพระโขนง และแขวงคลองตัน (เพิ่มขึ้น 12% และ 11% ตามลำดับ) ส่วนในเขตวัฒนาก็ได้รับความสนใจไม่แพ้กัน

โดยผู้บริโภคสนใจเช่าที่อยู่อาศัย ในแขวงคลองเตยเหนือ เพิ่มขึ้น 15% ตามมาด้วยแขวงคลองตันเหนือ และแขวงพระโขนงเหนือ (เพิ่มขึ้น 10% และ 9% ตามลำดับ) สะท้อนให้เห็นทิศทางตลาดที่อยู่อาศัยแบบให้เช่าที่ยังมีแนวโน้มเติบโตในอนาคต สวนทางกับจำนวนอุปทานที่ลดลงในบางทำเล ถือเป็นโอกาสที่น่าสนใจสำหรับนักลงทุนที่มีอสังหาฯ ในทำเลดังกล่าว ที่อาจจะเลือกชะลอการขายออกไปก่อนเพื่อรอจังหวะในการสร้างผลตอบแทนที่ดีกว่า และเปลี่ยนมาปล่อยเช่าแทนในเวลานี้ เพื่อจับความต้องการผู้บริโภคที่มีในตลาด