ในช่วงปลายเดือนเมษายนนี้ ผู้อ่าน Thumbsup จะได้พบกับคอลัมน์บทความ-บทสัมภาษณ์เกี่ยวกับธุรกิจ “อสังหาริมทรัพย์ในไทย” เราได้เตรียมเนื้อหาที่น่าสนใจไม่ว่าจะเป็น

- AP ฟันธง!! เผยแนวโน้มอสังหาไทยยังไงก็ไปรอด

- คอนโดติดดอย แนะทางรอดสำหรับนักลงทุนมือใหม่

- Infographic : สถิติผู้ใช้ และผลประกอบการของ Airbnb ในปี 2019

- รอวันฟ้าเปิด! กฎหมายไทยยังไม่คลอด เอื้อประโยชน์ให้ Airbnb

- ตลาด “เทคโนโลยีอสังหา” (Property Tech) ยังท้าทายมากแค่ไหน

รับรองว่าบทความ-บทสัมภาษณ์ของเราร้อนแรง รอบด้าน และทันเทรนด์ธุรกิจอย่างแน่นอน

แต่ตอนนี้เราขอปล่อยเกริ่นนำเรียกน้ำย่อยเพื่อปูพื้นเรื่อง “ธุรกิจอสังหาริมทรัพย์” ผ่านข้อมูล-ภาพที่เราเตรียมมาให้กันก่อนนะครับ

“ธุรกิจอสังหาริมทรัพย์” คืออะไร?

อสังหาริมทรัพย์ในทางกฎหมาย ประกอบด้วย

- สินทรัพย์ที่เป็นที่ดิน (Land) ห้วย หนอง คลอง บึง ทะเลสาบ เกาะ ชายหาด

- สินทรัพย์ที่ติดอยู่กับที่ดินหรือประกอบอยู่กับที่ดินเป็นอันหนึ่งอันเดียวกัน จะเห็นว่าทั้งสองอย่างนี้เป็น

ส่วน “ธุรกิจอสังหาริมทรัพย์” เป็นธุรกิจที่เกี่ยวข้องกับการพัฒนาที่ดินในรูปแบบต่างๆ หรือมีการจัดสรรที่ดิน หรือก่อสร้างอาคารขึ้นมา แบ่งเป็นห้องชุด หรือแบ่งให้เช่าเป็นส่วนๆ เพื่อการค้า เป็นต้น

ประเภทของอสังหาริมทรัพย์

การประกอบการธุรกิจอสังหาริมทรัพย์แบ่งแยกเป็น 5 กลุ่มหลักๆ ตามลักษณะของอสังหาริมทรัพย์ ดังนี้

- อสังหาริมทรัพย์เพี่อการเกษตร เช่น สวนเกษตร หรือการจัดสรรที่ดินเพื่อการทำการเกษตรเป็นหลัก

- อสังหาริมทรัพย์เพื่อการอยู่อาศัย เช่น โครงการที่อยู่อาศัย ประเภทบ้านเดี่ยว ทาวน์เฮาส์ อาคารชุด อพาร์ตเมนต์ให้เช่า ฯลฯ

- อสังหาริมทรัพย์เพื่อการพาณิชย์ เช่น มินิออฟฟิศ อาคารสำนักงาน ศูนย์การค้า โรงแรม ตลาดสด อาคารจอดรถให้เช่า ฯลฯ

- อสังหาริมทรัพย์เพื่อการอุตสาหกรรม เช่น มินิแฟคตอรี่ สวน อุตสาหกรรม เขตอุตสาหกรรม (พื้นที่โรงงานอุตสาหกรรมที่พัฒนาโดยภาคเอกชน) นิคมอุตสาหกรรม (พื้นที่โรงงานพัฒนาโดยการนิคมอุตสาหกรรมแห่งประเทศไทยหรือร่วมกับภาคเอกชนดำเนินการ) ฯลฯ

- อสังหาริมทรัพย์เพื่อการพักผ่อน เช่น โรงแรมตามอากาศ รีสอร์ตอาคารชุดตากอากาศ ฯลฯ

ลักษณะของธุรกิจอสังหาริมทรัพย์

การทำธุรกิจอสังหาริมทรัพย์มีหลายรูปแบบ ลักษณะของธุรกิจอสังหาริมทรัพย์เราสามารถแยก ออกเป็นประเภทใหญ่ๆ ได้ ดังนี้

1.การซื้อขายทั่วไป

การซื้อขายอสังหาริมทรัพย์ เป็นการซื้อขายที่มีลักษณะคล้ายกับการซื้อขายในธุรกิจอื่นๆทั่วไป เช่น การซื้อมาแล้วขายไป ผลตอบแทนหรือส่วนต่างที่ได้คือกำไร ต่างกันที่การซื้อขายในธุรกิจอสังหาริมทรัพย์ ในทางกฎหมายกำหนดให้ต้องทำนิติกรรมเป็นหนังสือและจดทะเบียนการได้มากับพนักงานเจ้าหน้าที่ เช่น โฉนดที่ดินเป็นเอกสารสิทธิที่แสดงตัวผู้ถือกรรมสิทธิ์ในที่ดินแปลงนั้นๆ เพื่อไม่ให้เกิดปัญหา

2. การปล่อยเช่า

การปล่อยเช่าเป็นช่องทางการลงทุนขั้นพื้นฐาน แบบมีอสังหาริมทรัพย์อยู่แล้ว เช่น คอนโด บ้าน ที่ดิน โกดัง ซึ่งสามารถเอามาปล่อยให้คนอื่นเช่าได้ การเช่าส่วนใหญ่เป็นแบบรายเดือนและมีการทำสัญญาเช่าที่ชัดเจน ถ้าทำเลปล่อยเช่าดี จะสร้างกำไรได้สูงมาก เช่น ที่อยู่อาศัยก็ต้องอยู่ใกล้รถไฟฟ้า-ป้ายรถเมล์-ใกล้ทางด่วน ทำให้เดินทางสะดวก รวมถึงมีอาหารการกินเยอะหาง่าย เป็นต้น

3. การเป็นนายหน้าซื้อขายหรือเช่า

การเป็นนายหน้า การเป็นนายหน้าขายอสังหาริมทรัพย์ก็เหมือนการจับเสือมือเปล่า เราไม่ต้องมีที่ดินเอง เพียงแค่จับคนที่ต้องการขาย และคนที่ต้องการซื้อมา Match กันให้ได้เราก็จะได้เปอร์เซ็นต์จากการเป็นตัวกลางดำเนินการ รายได้จากการเป็นนายหน้าอยู่ที่ 2-4 เปอร์เซ็นต์จากราคาขาย และขึ้นอยู่กับเงื่อนไขที่ได้ทำสัญญาไว้ด้วย

4. การลงทุนแบบเก็งกำไร

การลงทุนแบบเก็งกำไรมีหลายรูปแบบ ตัวอย่างเช่น การซื้อคอนโดในระหว่างการสร้างหรือช่วงซื้อใบจอง เมื่อคอนโดใกล้จะสร้างเสร็จยิ่งมีคนเข้ามาดูเรื่อยๆ และถ้าลูกค้าสนใจห้องที่เราเป็นเจ้าของก็มีโอกาสขายได้สูง แต่การลงทุนแบบเก็งกำไรนี้ก็มีเทคนิคมากมาย จึงควรหาความรู้เพิ่มเติมด้วยจะทำให้เรามีอำนาจในการต่อรองมากขึ้น

5. การประมูลจากกรมบังคับคดี

การซื้ออสังหาริมทรัพย์จากกรมบังคับคดีจะทำให้เราได้ของราคาถูกกว่าท้องตลาด โครงสร้างมีสภาพดีใช้ได้ เหตุผลเนื่องจากส่วนใหญ่เจ้าของร้อนเงินทำให้เราได้ต้นทุนมาในราคาถูก เมื่อได้มาแล้วเราอาจ Renovate ใหม่เพื่อให้เช่า หรือขายต่อก็ได้

เทียบรายได้อสังหาฯ เจ้าใหญ่

หากลองเทียบรายได้จากอสังหาแต่ละเจ้าแล้วจะพบว่ามีสัดส่วนรายได้-กำไร ที่ต่างกันเยอะ ลองมาดูกันว่าแต่ละเจ้าเป็นอย่างไรบ้าง

รายได้ ปี 2017

- เอพี (AP) 22,851.09 ล้านบาท

- แลนด์แอนด์เฮ้าส์ (LH) 9,037.99 ล้านบาท

- แสนสิริ (SIRI) 31,799.68 ล้านบาท

- อนันดา ดีเวลลอปเม้นท์(ANAN) 12,950.16 ล้านบาท

- แอล.พี.เอ็น.ดีเวลลอปเมนท์ (LPN) 9,655.14 ล้านบาท

รายได้ 2018

- เอพี (AP) 28,890.09 ล้านบาท : เพิ่มขี้น (+) จากปีก่อน 26.43 เปอร์เซ็นต์

- แลนด์แอนด์เฮ้าส์ (LH) 10,049.00 ล้านบาท : เพิ่มขี้น (+) จากปีก่อน 11.19 เปอร์เซ็นต์

- แสนสิริ (SIRI) 27,590.09 ล้านบาท : ลดลง (-) จากปีก่อน 13.24 เปอร์เซ็นต์

- อนันดา ดีเวลลอปเม้นท์ (ANAN) 12,896.02 ล้านบาท : ลดลง (-) จากปีก่อน 0.42 เปอร์เซ็นต์

- แอล.พี.เอ็น.ดีเวลลอปเมนท์ (LPN) 11,301.89 ล้านบาท : เพิ่มขี้น (+) จากปีก่อน 17.06 เปอร์เซ็นต์

กำไรสุทธิปี 2017

- เอพี (AP) 3,157.10 ล้านบาท

- แลนด์แอนด์เฮ้าส์ (LH) 2,313.88 ล้านบาท

- แสนสิริ (SIRI) 2,824.71 ล้านบาท

- อนันดา ดีเวลลอปเม้นท์ (ANAN) 1,328.45 ล้านบาท

- แอล.พี.เอ็น.ดีเวลลอปเมนท์(LPN) 1,062.32 ล้านบาท

กำไรสุทธิปี 2018

- เอพี (AP) 3,865.41 ล้านบาท : เพิ่มขี้น (+) จากปีก่อน 22.42 เปอร์เซ็นต์

- แลนด์แอนด์เฮ้าส์ (LH) 2,271.25 ล้านบาท : ลดลง (-) จากปีก่อน 1.84 เปอร์เซ็นต์

- แสนสิริ (SIRI) 2,045.98 ล้านบาท : ลดลง (-) จากปีก่อน 27.57 เปอร์เซ็นต์

- อนันดา ดีเวลลอปเม้นท์ (ANAN) 2,419.43 ล้านบาท : เพิ่มขี้น (+) จากปีก่อน 82.12 เปอร์เซ็นต์

- แอล.พี.เอ็น.ดีเวลลอปเมนท์ (LPN) 1,367.27 ล้านบาท : เพิ่มขี้น (+) จากปีก่อน 28.71 เปอร์เซ็นต์

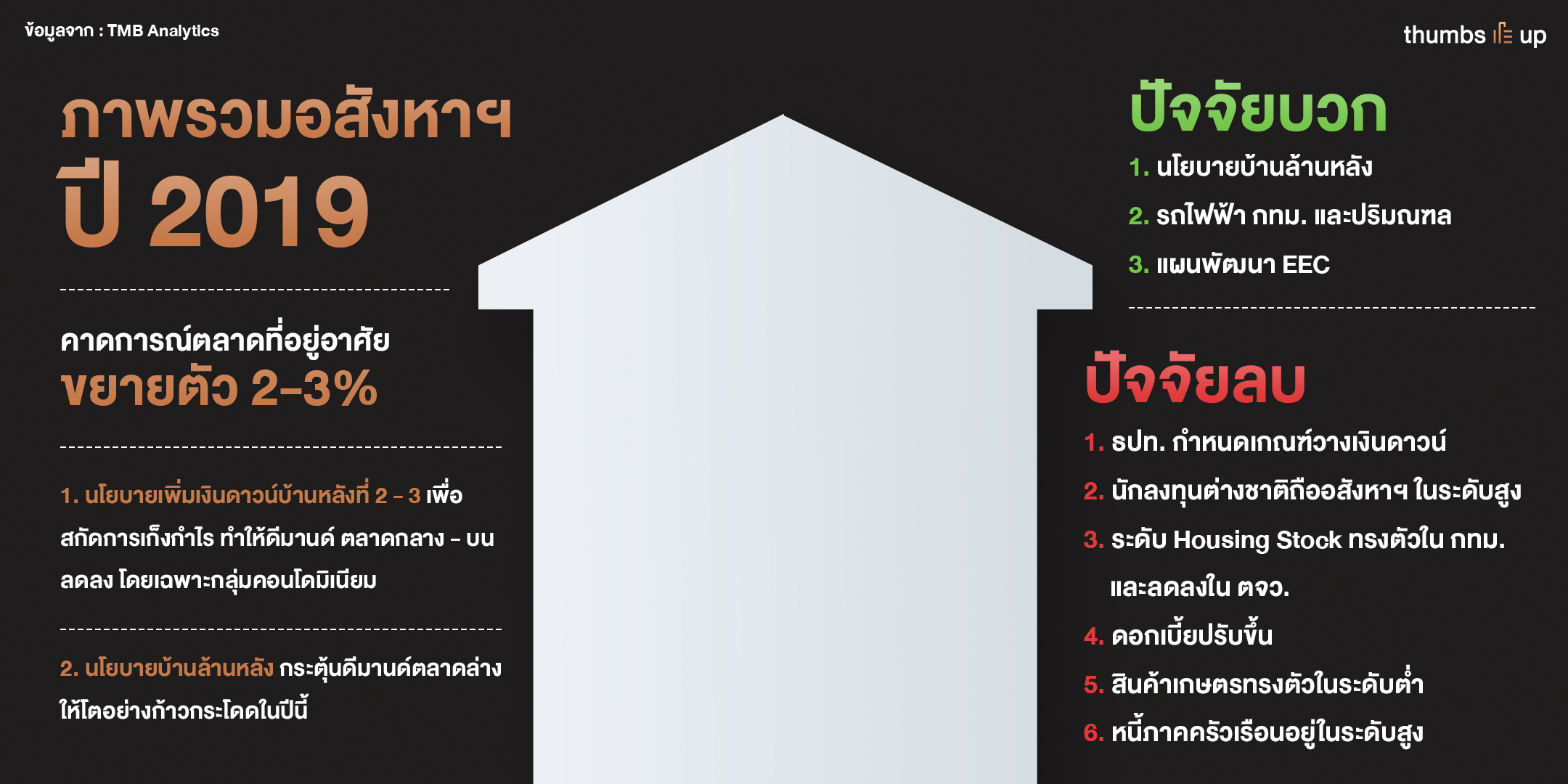

แนวโน้มตลาดที่อยู่อาศัย ปี 2019

ข้อมูลจากศูนย์วิเคราะห์เศรษฐกิจทีเอ็มบี (TMB Analytics) ของธนาคารทหารไทย เผยผลการวิเคราะห์ปัจจัยที่จะส่งผลกระทบต่อตลาดที่อสังหาริมทรัพย์ปี 2562 โดยคาดการณ์ว่าตลาดที่อยู่อาศัยจะขยายตัว 2-3 เปอร์เซ็นต์

ส่วนปัจจัยบวกที่ส่งผลต่อตลาดที่อยู่อาศัยในปี 2562 เช่น นโยบายบ้านล้านหลังที่จะมากระตุ้นที่ตลาดอยู่อาศัยที่มีกำลังซื้อต่ำ รวมไปถึงโครงการรถไฟฟ้าทั้งในพื้นที่กรุงเทพฯ-ปริมณฑล และแผนพัฒนา EEC บริเวณภาคตะวันออก

ส่วนปัจจัยลบที่ส่งผลต่อตลาดที่อยู่อาศัยในปี 2562 เช่น การชะลอการลงทุนของนักลงทุนชาวต่างชาติ ปรับอัตราดอกเบี้ยขึ้นตามนโยบาย 1.75% นโยบายเพิ่มเงินดาวน์บ้านหลังที่ 2-3 และอัตราหนี้ครัวเรือนที่อยู่ในระดับสูง เป็นต้น

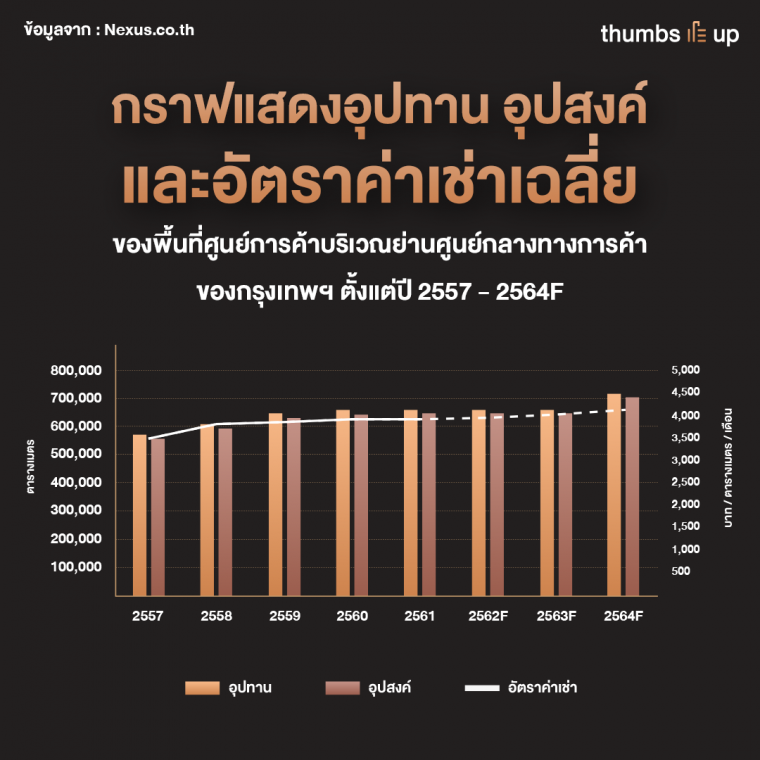

อุปสงค์-อุปทานของอสังหาฯ ในกรุงเทพฯ

อุปสงค์-อุปทานค่าเช่าของพื้นที่ห้าง

ข้อมูลการสำรวจของ Nexus ระบุว่า ตลาดศูนย์การค้ายังคงมีแนวโน้มเติบโตอย่างสม่ำเสมอ เนื่องจากตลาดศูนย์การค้านั้น ขึ้นอยู่กับปัจจัยทางด้านเศรษฐกิจ การบริโภคของภาคเอกชน รวมไปถึงอุตสาหกรรมการท่องเที่ยว

ส่วนราคาค่าเช่าพื้นที่ศูนย์การค้าในย่านศูนย์กลางทางการค้าอย่างบริเวณถนนพระราม 1 และพร้อมพงษ์ ที่มีการแข่งขันสูงนั้น ทำให้อัตราค่าเช่าพื้นที่เฉลี่ยอยู่ที่ 3,900 บาท/ตารางเมตร/เดือน ในขณะที่ราคาเสนอให้เช่าพื้นที่สูงที่สุดของย่านนี้สูงทะลุถึง 5,000 บาท/ตารางเมตร/เดือน จากการเสนอราคาพื้นที่บริเวณชั้น G ของห้างสยามพารากอน

นอกจากนี้โซนนอกศูนย์กลางการค้าอย่างไอคอนสยามซึ่งตั้งอยู่ริมแม่น้ำเจ้าพระยาก็มีราคาเสนอเช่าพื้นที่ที่สูงเช่นเดียวกัน โดยสูงมากกว่า 5,000 บาท/ตารางเมตร/เดือน นับว่าเป็นสถิติใหม่ของอัตราค่าเช่าพื้นที่สำหรับตลาดศูนย์การค้าในกรุงเทพ

การสำรวจของเน็กซัสฯ พบว่าพื้นที่ศูนย์การค้าให้เช่าที่เกิดขึ้นใหม่ของไตรมาสนี้ มาจากไอคอนสยามและเกตเวย์ แอท บางซื่อ ที่เพิ่งมีการเปิดตัวอย่างเป็นทางการเมื่อเดือนพฤศจิกายนที่ผ่านมา และคาดว่าจำนวนพื้นที่ของศูนย์กลางการค้าให้เช่าในปีหน้าจะมีมากถึง 240,000 ตารางเมตร

จากการคาดการณ์ภาพรวมของเศรษฐกิจไทยและการท่องเที่ยวในปีหน้านั้นยังคงมองเป็นปัจจัยบวก โดยทางสภาอุตสาหกรรมการท่องเที่ยวมีการคาดการณ์ว่าจำนวนนักท่องเที่ยว ณ สิ้นปี 2561 จะเพิ่มขึ้นจากปีที่ผ่านมาถึง 5.08% หรือคิดเป็นจำนวนทั้งสิ้น 37.2 ล้านคน

เนื่องจากลักษณะนิสัยของคนไทยที่นิยมไปซื้อของที่ร้านค้าด้วยตัวเองและสภาพอากาศที่ร้อน ทำให้ศูนย์การค้าได้รับความนิยมเป็นอย่างมากสำหรับคนไทย

แต่สำหรับตลาดในปัจจุบันที่มีการแข่งขันสูง ผู้ประกอบการมีความจำเป็นต้องปรับเปลี่ยนกลยุทธ์ใหม่ๆ เพื่อเพิ่มขีดความสามารถในการแข่งขันของตัวเอง ให้สามารถดึงดูดลูกค้าและเพิ่มยอดขายได้มากขึ้น เช่น การออกแบบ ไลฟ์สไตล์ สิ่งอำนวยความสะดวก ความปลอดภัย และแพลตฟอร์ม จะมีส่วนช่วยให้ผู้ประกอบการสามารถยืนหยัดอยู่ในตลาดได้

อุปสงค์-อุปทาน-ยอดขายคอนโดฯ

ข้อมูลของ Nexus ระบุว่า ในปี 2561 ราคาขายคอนโดมิเนียมเฉลี่ยในตลาดปรับตัวสูงขึ้น 7.6% จาก 130,600 บาทต่อตารางเมตร เป็น 140,600 บาทต่อตารางเมตร โดยตลาดใจกลางเมืองปรับตัวเพิ่มสูงสุดอยู่ที่ 10% ไปอยู่ที่ 231,000 บาทต่อตารางเมตร ตลาดรอบใจกลางเมือง 7% ไปอยู่ในระดับราคา 113,200 บาทต่อตารางเมตร

ในขณะที่ตลาดรอบนอกปรับราคาเพิ่มเฉลี่ยเพียง 1% เป็น 73,500 บาทต่อตารางเมตร เท่านั้น สำหรับแนวโน้มการปรับตัวขึ้นของราคาคอนโดมิเนียมในกรุงเทพฯ เริ่มเห็นการปรับตัวขึ้นในอัตราที่ลดลงบ้าง ซึ่งก็น่าจะเกิดจากการที่ผู้ประกอบการเริ่มเห็นแนวโน้มราคาที่ปรับตัวสูงมากในตลาดในช่วง 2-3 ปีที่ผ่านมา

เช่นในปี 2561 ทำเลหลังสวนปทุมวัน ราคาปรับขึ้นเพียง 3% หรือในโซนธนบุรี เพชรเกษมเองซึ่งเป็นทำเลที่มีขอบเขตค่อนข้างกว้างมาก ราคาก็ปรับเพิ่มเพียง 1%

แต่ไม่ได้หมายความว่าสินค้าคุณภาพดีขึ้นที่ตอบโจทย์ความต้องการของผู้บริโภคได้นั้นราคาจะไม่มีโอกาสขยับตัวสูงขึ้นได้ ในตลาดคอนโดมิเนียมกรุงเทพฯ

สำหรับการคาดการณ์แนวโน้มตลาดคอนโดมิเนียมในปี 2562 นั้น เชื่อว่าในส่วนของอุปทานใหม่ที่จะเกิดขึ้นในปี 2562 น่าจะเพิ่มขึ้นในอัตราที่ใกล้เคียงกับตัวเลขเฉลี่ย 5 ปีที่ผ่านมาที่ประมาณ 53,000 หน่วย

ในขณะที่ความต้องการยังคงอยู่ในช่วงระหว่าง 50,000-55,000 หน่วย จากตัวเลขประมาณการดังกล่าว อัตราการขายรวมและห้องเหลือในตลาดก็น่าจะอยู่ในปริมาณใกล้เคียงกับตัวเลขปีนี้

สำหรับรูปแบบของการพัฒนาสินค้าก็จะปรับให้ตรงกับกลุ่มเป้าหมายย่อยมากขึ้น เช่นคอนโดสำหรับคนรักการออกกำลังกาย สำหรับผู้สูงอายุ หรือ คนรักสัตว์ เป็นต้น นอกจากนี้ คอนโดมิเนียมเช่าสิทธิระยะยาวในทำเลที่ดีก็จะมีออกมาในตลาดเพิ่มขึ้น

รวมถึงโครงการ mixed used ที่ผสมผสานคอนโดมิเนียมเข้ากับพื้นที่เชิงพาณิชย์ซึ่งน่าจะตอบโจทย์ ไลฟ์สไตล์คนรุ่นใหม่ที่ต้องการความสะดวกสบายก็จะเปิดตัวมากขึ้นเช่นกัน

อุปสงค์-อุปทาน-ค่าเช่าของสำนักงานในกรุงเทพฯ

ข้อมูลของ Nexus ระบุว่า ตลาดอาคารสำนักงานให้เช่า เกรด เอ และ เกรดบี ในกรุงเทพ มีพื้นที่ทั้งหมดประมาณ 4.1 ล้านตารางเมตร โดยพบว่า ยังคงมีอัตราการเติบโตอย่างต่อเนื่อง ทั้งเรื่องของราคาค่าเช่าที่มีการปรับตัวสูงขึ้นและอัตราว่างของพื้นที่ที่อยู่ในระดับต่ำ

จากข้อมูลในไตรมาส 4 ปีนี้ เห็นได้ว่าอุปทานของอาคารสำนักงานให้เช่าในกรุงเทพ ลดลงเล็กน้อย เนื่องมาจากมีบางอาคารอยู่ระหว่างการปิดปรับปรุงให้มีความทันสมัย ปลอดภัย สะอาด และสะดวกสบายมากขึ้น เพื่อดึงดูดผู้เช่าในตลาด

สำหรับตลาดพื้นที่อาคารสำนักงานให้เช่านั้นยังคงมีความต้องการสูงจากธุรกิจให้เช่าพื้นที่ทำงานร่วม (co-working space) และสำนักงานพร้อมบริการ (serviced-office) ที่กำลังได้รับความนิยม ทำให้อัตราว่างของพื้นที่เช่าในช่วงไตรมาสนี้ลดลงเหลือเพียง 4% เท่านั้น โดยเฉพาะอย่างยิ่งอาคารสำนักงานเกรดเอใหม่ๆ จะได้รับความสนใจจากผู้เช่าเป็นอย่างมาก

ในส่วนของราคาค่าเช่าอาคารสำนักงานในกรุงเทพ เฉลี่ยอยู่ที่ประมาณ 800 บาท/ตารางเมตร/เดือน แต่หากพิจารณาเฉพาะอาคารสำนักงานเกรดเอที่อยู่ในย่านศูนย์กลางธุรกิจเท่านั้น พบว่า ค่าเช่าเฉลี่ยสูงกว่า 1,000 บาท/ตารางเมตร/เดือน นับเป็นสถิติใหม่ในตลาดอาคารสำนักงานให้เช่าของกรุงเทพ

ยิ่งไปกว่านั้นสำหรับบางอาคารที่ตั้งอยู่บนถนนวิทยุหรือเพลินจิต อย่างเช่น อาคารเกษร ทาวเวอร์ และปาร์คเวนเชอร์ อีโคเพล็กซ์ ที่สามารถทำราคาค่าเช่าได้สูงถึง 1,500 บาท/ตารางเมตร/เดือน ซึ่งถือว่าเป็นราคาที่สูงที่สุด ณ ขณะนี้

แต่อย่างไรก็ตาม ในอีก 5 ปีข้างหน้า จะมีพื้นที่อาคารสำนักงานใหม่ให้เช่าเพิ่มขึ้นอย่างน้อย 1 ล้านตารางเมตร หรือประมาณ 25% ของพื้นที่ที่มีอยู่ในตลาด ณ ปัจจุบัน อาจส่งผลให้มีอัตราว่างของพื้นที่ให้เช่าสูงขึ้นจากเดิมถึง 2 เท่า โดยจะมีอัตราว่างของพื้นที่ประมาณ 10% จากเดิมที่มีเพียง 4-5% เท่านั้น ถือว่าเป็นอัตราว่างที่สูงที่สุดในรอบ 10 ปี และอาจส่งผลให้อัตราการขึ้นราคาค่าเช่ามีการปรับตัวช้าลงอีกด้วย

หากเหตุการณ์ดังกล่าวเกิดขึ้น ตลาดอาคารสำนักงานให้เช่าในกรุงเทพ จะมีการแข่งขันที่ดุเดือดมากขึ้นอย่างแน่นอน อาจส่งผลให้ตลาดเกิดการเปลี่ยนแปลง โดยจำนวนอุปทานที่มีมากขึ้นในตลาดจะทำให้ผู้เช่ามีอำนาจในการต่อรองที่สูงขึ้น อย่างไรก็ตามถึงแม้ว่าอัตราว่างของพื้นที่เช่าจะสูงถึง 10% ก็จริง แต่นั่นก็ไม่ได้หมายความว่าจะทำให้เกิดอุปทานล้นตลาด เนื่องจากอัตราว่างของพื้นที่ประมาณ 10% ยังอยู่ในระดับที่น่าพอใจเมื่อเปรียบเทียบกับเมืองสำคัญอื่นๆ ทั่วโลก

จากการสำรวจของ Cushman & Wakefield ซึ่งเป็นบริษัทพันธมิตรของเน็กซัสฯ พบว่า ในประเทศกลุ่ม APAC มีอัตราว่างของพื้นที่อาคารสำนักงานให้เช่าเฉลี่ยอยู่ที่ 10% หรือแม้แต่ในสหรัฐอเมริกาก็ยังมีอัตราว่างของพื้นที่ถึง 13.3% ดังนั้น หากกรุงเทพมีอัตราว่างของพื้นที่ให้เช่าที่ประมาณ 10% ก็ถือว่ายังอยู่ในระดับที่ปกติ

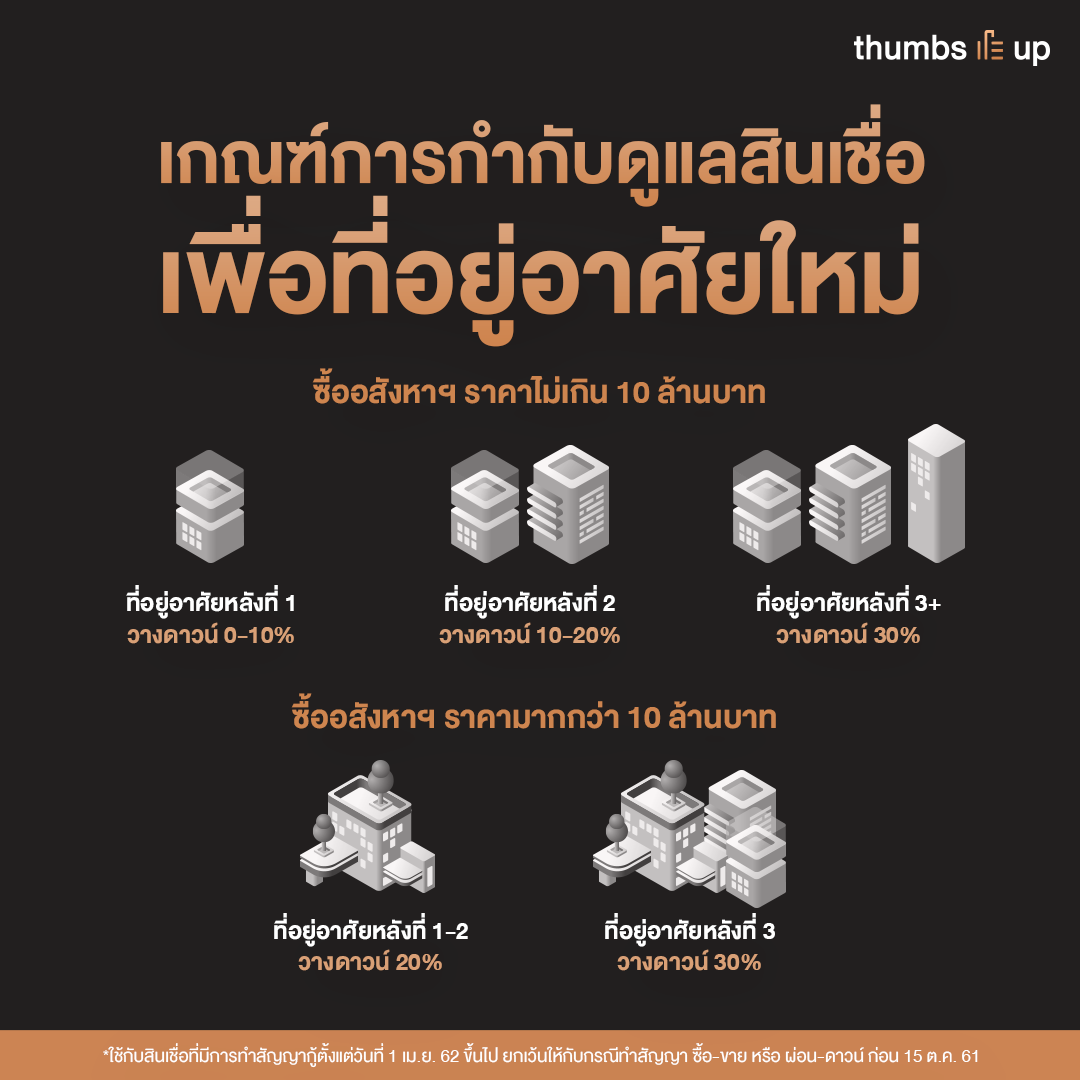

เกณฑ์การกำกับดูแลสินเชื่อเพื่อที่อยู่อาศัยใหม่

ธนาคารแห่งประเทศไทยได้ออกมาตรการเรื่องการปล่อยสินเชื่อในภาคอสังหาริมทรัพย์ (Loan-To-Value: LTV) มาตั้งแต่ปีที่แล้ว เพราะมองว่าตลาดอสังหาริมทรัพย์มีความเปราะบางและส่งสัญญาณที่ไม่ดีออกมา และได้บังคับใช้หลักเกณฑ์ดังกล่าวตั้งแต่วันที่ 1 เมษายน 2562 ที่ผ่านมา

การวางดาวน์ซื้ออสังหาริมทรัพท์ที่ราคาไม่เกิน 10 ล้านบาท

- ที่อยู่อาศัยหลังที่ 1 วางดาวน์ 0-10 เปอร์เซ็นต์ (ไม่เปลี่ยนแปลง)

- ที่อยู่อาศัยหลังที่ 2 (กรณียังผ่อนสัญญาแรก) วางดาวน์ 10 เปอร์เซ็นต์ (กรณีผ่อนสัญญาแรกมาแล้ว 3 ปีขึ้นไป) และ 20 เปอร์เซ็นต์ (กรณีผ่อนสัญญาแรกไม่ถึง 3 ปี)

- ที่อยู่อาศัยหลังที่ 3++ วางดาวน์ 30 เปอร์เซ็นต์ (กรณีผ่อนสัญญาอื่นๆ ยังไม่หมด)

การวางดาวน์ซื้ออสังหาริมทรัพท์ที่ราคา 10 ล้านบาท ขึ้นไป

- ที่อยู่อาศัยหลังที่ 1-2 วางดาวน์ 20 เปอร์เซ็นต์

- ที่อยู่อาศัยหลังที่ 3 วางดาวน์ 30 เปอร์เซ็นต์

* ใช้กับสินเชื่อที่มีการทำสัญญากู้ตั้งแต่วันที่ 1 เม.ย. 62 ขึ้นไป และยกเว้นให้กับกรณีทำสัญญาจะซื้อจะขายหรือผ่อนดาวน์ก่อน 15 ต.ค. 61

โดยเกณฑ์ดังกล่าวจะไม่กระทบประชาชนที่กู้ซื้อที่อยู่อาศัยหลังแรกที่ราคาต่ำกว่า 10 ล้านบาท และจะไม่บังคับใช้กับการกู้เพื่อสร้างที่อยู่อาศัยบนที่ดินของตนเอง รวมทั้งจะไม่กระทบการรีไฟแนนซ์สำหรับผู้กู้ที่มีภาระผ่อนเพียงหนึ่งหลัง ทั้งนี้การรีไฟแนนซ์ที่อยู่อาศัยในทุกกรณีให้ใช้ราคาประเมินใหม่เพื่อสะท้อนมูลค่าปัจจุบัน

ที่มา : Greed is Goods, Thumbsup, DDproperty, Nexus, โรงเรียนธุรกิจอสังหาริมทรัพย์ไทย (TREBS) และศูนย์วิเคราะห์เศรษฐกิจทีเอ็มบี (TMB Analytics)

อ่าน Thumbsup Scoop ประจำเดือนเมษายน 2562

- รู้จักกับธุรกิจอสังหาริมทรัพย์ พร้อมภาพรวมตลาดปี 2019 << คุณกำลังอยู่ที่บทความนี้

- AP ฟันธง!! เผยแนวโน้มอสังหาไทยยังไงก็ไปรอด

- คอนโดติดดอย แนะทางรอดสำหรับนักลงทุนมือใหม่

- Infographic : สถิติผู้ใช้ และผลประกอบการของ Airbnb ในปี 2019

- รอวันฟ้าเปิด! กฎหมายไทยยังไม่คลอด เอื้อประโยชน์ให้ Airbnb

- ตลาด “เทคโนโลยีอสังหา” (Property Tech) ยังท้าทายมากแค่ไหน