ในช่วงเวลาที่ทั่วโลกกำลังเผชิญกับสถานการณ์การระบาดของโรค COVID-19 ที่ส่งผลกระทบกับผู้คนและภาคธุรกิจต่างๆ ซึ่งการระบาดนี้ก่อให้เกิดความเปลี่ยนแปลงไปทั่วโลก ทั้งทางโครงสร้างสังคม สภาพจิตใจของผู้บริโภค รวมไปถึงผลกระทบทางเศรษฐกิจ ส่งผลให้พฤติกรรมการใช้จ่ายเปลี่ยนแปลงไปอย่างมีนัยสำคัญ เพื่อเข้าใจผู้บริโภคในสถานการณ์ช่วงนี้

วันเดอร์แมน ธอมสัน และแดทเทล ได้ร่วมกันสำรวจพฤติกรรมการซื้อของคนไทยในสถานการณ์ COVID-19 ระหว่างวันที่ 24 – 26 มีนาคม 2563 จำนวน 1,243 คน อายุ 15 – 69 ปี ชาย 32% หญิง 68% ครอบคลุมกรุงเทพฯและต่างจังหวัด การศึกษาตั้งแต่ระดับมัธยมถึงปริญญาเอก รายได้ 10,000 – 50,000 บาทขึ้นไป

โดยมีแบ่งหมวดหมู่กลุ่มผลิตภัณฑ์เป็น 3 กลุ่มหลักได้แก่ สินค้าที่ใช้ความพยายามในการซื้อน้อย (Low Involvement) สินค้าที่ต้องใช้ข้อมูลในการตัดสินใจซื้อ (High Involvement) และธุรกิจค้าปลีกและการบริการ (Retail & Services)

ผู้บริโภคแต่ละกลุ่มจะมีพฤติกรรมการซื้อกลุ่มสินค้าเหล่านี้แตกต่างกันออกไปด้วยหลากหลายเหตุผล สินค้าบางชนิดได้รับผลกระทบเป็นอย่างมาก สินค้าบางชนิดอาจแทบไม่ได้รับผลกระทบเลย เจ้าของแบรนด์ต่างๆ ควรสร้างความเข้าใจในพฤติกรรมเหล่านี้ เพื่อความอยู่รอดของธุรกิจในสภาวะวิกฤตและในอนาคต

ประเทศไทยมีความกังวลเรื่องเศรษฐกิจการเงินมากที่สุดใน APAC

จากการศึกษาของวันเดอร์แมน ธอมสัน เกี่ยวกับผลกระทบของสถานการณ์ COVID-19 ในประเทศต่างๆ ทั้ง จีน ฮ่องกง ไทย สิงคโปร์ และออสเตรเลีย ด้วยการเก็บข้อมูลบันทึกผลและติดตามพฤติกรรมที่เปลี่ยนไปของผู้บริโภค พบว่า 3 ใน 4 คาดการณ์ไปในทิศทางเดียวกันว่าสถานการณ์ COVID-19 จะทำให้เกิดภาวะเศรษฐกิจถดถอย

ขณะเดียวกันยังพบความเชื่อมโยงระหว่างการใช้โซเชียลมีเดียกับความกังวลต่อการติดเชื้อ ซึ่งความกังวลนี้จะเพิ่มสูงขึ้นเมื่อใช้สื่อโซเชียลมีเดียมากขึ้น และพบว่าผู้ที่มีความกังวลเพิ่มสูงขึ้นดังกล่าวมีสัดส่วนมากที่สุดถึง 43% ในออสเตรเลีย รองลงมาคือไทย 14%, สิงคโปร์ 13%, ฮ่องกง 8% และจีน 3%

ในส่วนของการบริโภคสื่อพบว่า มีมากขึ้นในสื่อทุกประเภท ไม่ว่าจะเป็นโซเชียลมีเดีย ข่าว การประชุมออนไลน์ ทีวีดิจิทัล การสตรีมมิง เกมส์ออนไลน์ มิวสิคสตรีมมิง หนังสือ หนังสือพิมพ์ และพอดแคสต์ นอกจากนี้จากการศึกษายังพบว่าใน APAC จีนและสิงคโปร์ คือประเทศที่มีความเชื่อมั่นว่าเศรษฐกิจจะกลับมาได้เร็วที่สุด เมื่อ COVID-19 สิ้นสุดลง

ขณะที่ประเทศไทยมีความกังวลมากที่สุดเกี่ยวกับเศรษฐกิจการเงิน โดย 46% ของคนไทยกังวลว่าเศรษฐกิจจะถดถอยอย่างต่อเนื่อง และมีเพียง 15% ของคนไทยเท่านั้นที่เห็นว่าเศรษฐกิจจะฟื้นตัวอย่างรวดเร็ว ทันทีที่สถานการณ์ COVID-19 สิ้นสุดลง

เมื่อกังวลมาก พฤติกรรมการใช้จ่ายของคนไทยจึงเปลี่ยนแปลงไปด้วย วันเดอร์แมน ธอมสัน และแดทเทล ได้ตระหนักถึงการเปลี่ยนแปลงนี้จึงได้สำรวจพฤติกรรมและการตัดสินใจของผู้บริโภคต่อการซื้อสินค้าในช่วงก่อน – ระหว่าง – หลังเกิดวิกฤตการณ์ COVID-19 โดยศึกษาผลกระทบเชิงลึกใน 3 กลุ่มธุรกิจที่แตกต่างกันได้แก่ สินค้าที่ใช้ความพยายามในการซื้อน้อย (Low Involvement) สินค้าที่ต้องใช้ข้อมูลในการตัดสินใจซื้อ (High Involvement) และธุรกิจค้าปลีกและการบริการ (Retail & Services)

Low Involvement: คนซื้อสินค้าอุปโภคบริโภคและของใช้ภายในบ้านในปริมาณที่มากขึ้นและไซส์ใหญ่ขึ้น

สินค้า Low Involvement เช่น อาหารและเครื่องดื่ม สินค้าสำหรับสุขภาพและความงาม และผลิตภัณฑ์ของใช้ภายในบ้าน สำหรับช่องทางการซื้อสินค้าของสินค้ากลุ่มนี้ จะเห็นว่าในช่วงก่อนสถานการณ์ COVID-19 การซื้อสินค้าผ่านทางช่องทางหน้าร้านหรือออฟไลน์ได้รับความนิยมสูงมาก เมื่อเทียบกับช่องทางออนไลน์ โดยร้านสะดวกซื้อได้รับความนิยมสูงที่สุดกว่า 76%

สำหรับช่วงระหว่างสถานการณ์ COVID-19 พบว่าผู้มีรายได้น้อยกว่า 30,000 บาทต่อเดือน มีการซื้อสินค้าทั้งหน้าร้านและออนไลน์น้อยลงหรือหยุดซื้อ อย่างไรก็ตามพบว่าสำหรับร้านสะดวกซื้อ ผู้ตอบแบบสอบถามกว่า 50% ยังคงซื้อสินค้าที่ร้านสะดวกซื้อเท่าเดิมหรือบ่อยขึ้น ขณะที่ผู้มีรายได้มากกว่า 30,000 บาทต่อเดือนมีแนวโน้มที่จะซื้อสินค้าผ่านช่องทางต่าง ๆ เท่าเดิมหรือบ่อยขึ้น

ในช่วงระหว่างที่เกิดเหตุการณ์ COVID-19 และใช้จ่ายผ่านช่องทางออนไลน์มากกว่าเดิม โดยเมื่อสำรวจอย่างละเอียดพบว่า สำหรับสินค้าประเภทอาหารเครื่องดื่มยังมีการซื้ออย่างต่อเนื่อง และซื้อสินค้าในปริมาณเท่าเดิมหรือมากขึ้น เลือกขนาดสินค้าใหญ่ขึ้น และจำนวนมากขึ้น สินค้าที่มีการซื้อเพิ่มขึ้นอย่างเห็นได้ชัดที่สุดคือ บะหมี่กึ่งสำเร็จรูป มีแนวโน้มการซื้อเพิ่มขึ้นสูงที่สุดกว่า 52%

สำหรับสินค้าประเภทสุขภาพและความงาม ผู้บริโภคยังคงซื้อสินค้าหมวดหมู่นี้ โดยยาสามัญประจำบ้านหรือยาที่ไม่ต้องมีใบสั่งยาถือเป็นสินค้าที่คนนิยมซื้อมากที่สุดทั้งปริมาณที่ซื้อมากขึ้นกว่า 32% ขนาดบรรจุภัณฑ์ที่ใหญ่ขึ้น 17% และมีจำนวนการใช้จ่ายที่เพิ่มขึ้นถึง 28%

แม้ว่า เครื่องสำอางยังมีการซื้อที่คงที่ แต่ก็มีความเป็นไปได้อย่างมากที่จะมีการใช้จ่ายน้อยลง และสำหรับสินค้าประเภทของใช้ภายในบ้าน พบว่าได้รับผลกระทบน้อย มีการซื้อผลิตภัณฑ์ซักผ้าและกระดาษชำระมากขึ้นทั้งปริมาณในการซื้อ (29% และ 24%) ขนาดบรรจุภัณฑ์ที่ใหญ่ขึ้น (18% เท่ากันทั้งผลิตภัณฑ์ซักผ้าและกระดาษชำระ) และมีการใช้จ่ายที่เพิ่มขึ้น (24% และ 22%)

เมื่อสอบถามถึงพฤติกรรมหลังผ่านสถานการณ์ COVID-19 พบว่าผู้บริโภคส่วนใหญ่จะยังคงหวาดระแวงต่อสถานการณ์ โดยจะไปซื้อสินค้าตามสถานที่ต่าง ๆ น้อยลง เพราะความไม่แน่นอนที่เกิดขึ้น ประกอบกับรายได้ที่ไม่มั่นคงในช่วงที่ผ่านมาเป็นส่วนหนึ่งที่ทำให้ผู้บริโภคส่วนใหญ่คาดการณ์หรือวางแผนที่จะเปลี่ยนพฤติกรรมและลดการซื้อสินค้าต่าง ๆ ในอนาคต

นอกจากนี้ จากการศึกษาในครั้งนี้ยังครอบคลุมถึงความพึงพอใจและความภักดีต่อแบรนด์ พบว่า สำหรับสินค้ากลุ่มนี้ผู้บริโภคส่วนใหญ่มีแบรนด์ที่ต้องการซื้อในใจอยู่แล้ว โดยกระดาษชำระถือเป็นสินค้าที่คนส่วนใหญ่มักมีแบรนด์อยู่ในใจอยู่แล้วกว่า 75% ในขณะที่วิตามินและอาหารเสริมเป็นสินค้าที่คนส่วนใหญ่มีแบรนด์ที่อยู่ในใจน้อยที่สุดอยู่ที่ 47% (ไม่รวมเบียร์และผลิตภัณฑ์สำหรับสัตว์เลี้ยงเนื่องจากเป็นสินค้าเฉพาะกลุ่ม)

สำหรับผลิตภัณฑ์ดูแลเส้นผมและผลิตภัณฑ์บำรุงผิวหน้าเป็นสินค้าที่ผู้บริโภคมีความภักดีต่อแบรนด์สูงที่สุด (67% และ 69%) ในขณะที่ขนมทานเล่น บะหมี่กึ่งสำเร็จรูป และขนมปังมีแนวโน้มสูงมากที่คนจะเปลี่ยนแบรนด์ เมื่อถึงเวลาที่ต้องตัดสินใจซื้อ

แบรนด์ควรรับมืออย่างไร

- ผู้บริโภคยังคงมีความต้องการในการซื้อสินค้าLow Involvement อย่างต่อเนื่องหรือต้องการซื้อเพิ่มขึ้น ดังนั้นจึงไม่ควรหยุดทำการตลาดกับผู้บริโภค เนื่องจากผู้บริโภคยังไม่หยุดบริโภคสื่อ ไม่ว่าจะเป็นสื่อออนไลน์หรือออฟไลน์ ดังนั้นจึงเป็นเรื่องสำคัญที่จะสร้างแบรนด์ของตนให้นั่งอยู่ในใจผู้บริโภค ผ่านสื่อต่าง ๆ เพื่อให้แบรนด์ยังอยู่ในสายตาผู้บริโภคอยู่ เน้นการสร้างความสัมพันธ์ระยะยาวกับผู้บริโภคเพื่อสร้างการรับรู้และความภักดีต่อแบรนด์ในอนาคต

- ช่องทางออฟไลน์ยังคงเป็นช่องทางที่ควรมีและต้องเข้มแข็งมากขึ้น เพื่อการกระจายสินค้าให้ครบทุกช่องทางและเกิดการซื้อในทุกช่องทาง ไม่ควรลดราคา ควรเปลี่ยนเป็นการการเพิ่มบรรจุภัณฑ์ หรือจับคู่สินค้าเพื่อความคุ้มค่าในราคาที่สมเหตุสมผลเพื่อเพิ่มยอดขาย

- พัฒนาช่องทางอีคอมเมิร์ซ โดยเพิ่มCall-to-Action เพื่อดึงผู้บริโภคเข้าสู่อีคอมเมิร์ซ ผ่านการสื่อสารรูปแบบต่าง ๆ เพิ่มโปรโมชั่นส่งเสริมการขายในรูปแบบการฟรีค่าจัดส่ง หรือซื้อ 1 แถม 1 เพื่อเพิ่มยอดขายในออนไลน์

- ผู้บริโภคส่วนใหญ่มีแบรนด์สินค้าที่อยู่ในใจ แต่เมื่อต้องตัดสินใจซื้อ เกือบ1 ใน 3 เลือกที่จะเปลี่ยนแบรนด์ ควรกลับสู่การสื่อสารพื้นฐานตามพฤติกรรมการตัดสินใจซื้อของผู้บริโภคด้วยการสื่อสารถูกที่ ถูกเวลา ถูกเป้าหมาย เลือกสื่อที่สร้างความโดดเด่นให้กับแบรนด์และใช้สื่อที่หลากหลาย นอกจากนี้แทนที่จะสื่อสารแต่เรื่องของแบรนด์และสินค้า ให้เปลี่ยนเป็นมุมมองของผู้บริโภคดูว่าสินค้าของเราจะช่วยให้ความเป็นอยู่ การใช้ชีวิตของเขาดีขึ้นได้อย่างไร

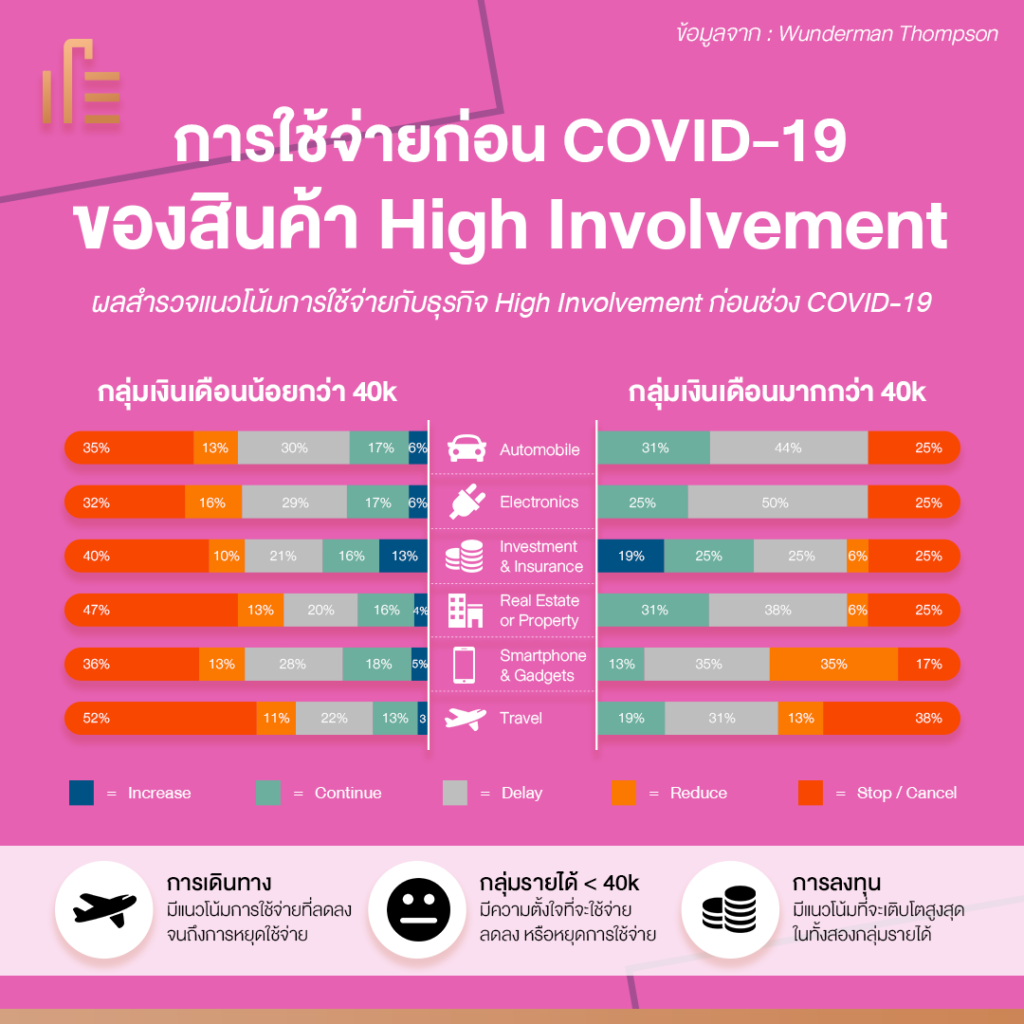

High Involvement: สำหรับกลุ่มที่มีรายได้น้อยกว่า 40,000 บาทต่อเดือน “ความจำเป็น” มีผลต่อการตัดสินใจซื้อ ส่วนกลุ่มที่มีรายได้มากกว่า 40,000 บาทต่อเดือน “ความคุ้มค่าในการลงทุน” มีผลต่อการตัดสินใจซื้อมากที่สุด

สินค้าประเภท High Involvement เช่น ยานยนต์ อสังหาริมทรัพย์ เครื่องใช้ไฟฟ้า สมาร์ทโฟนและอุปกรณ์อิเล็กทรอนิกส์ การลงทุนและการประกัน และการท่องเที่ยว ในช่วงระหว่างสถานการณ์ COVID-19 พบว่า ความตั้งใจในการซื้อสินค้าของผู้บริโภคลดลงทุกกลุ่มสินค้า

แต่ธุรกิจการลงทุนและประกัน มีแนวโน้มการใช้จ่ายที่สูงกว่าปกติ สำหรับกลุ่มผู้มีรายได้มากกว่า 40,000 บาทต่อเดือนพบว่ามีแนวโน้มซื้อสินค้าประเภทยานยนต์ เครื่องใช้ไฟฟ้าลดลงมากที่สุดเมื่อเทียบกับช่วงก่อนเกิด COVID-19

หลัง COVID-19 พบว่า ผู้มีรายได้น้อยกว่า 40,000 บาทต่อเดือนมีแนวโน้มที่จะลดหรือหยุดการซื้อสินค้าและบริการไปก่อน ขณะที่ผู้มีรายได้มากกว่า 40,000 บาทต่อเดือนมีแนวโน้มที่จะกลับมาซื้อสินค้าและบริการทุกกลุ่มธุรกิจภายในระหว่าง 1 เดือน – เกิน 1 ปีหลังผ่านพ้น COVID-19

โดยเฉพาะยานยนต์นั้นจะมีแนวโน้มกลับสู่การซื้อปกติในช่วง 3 – 6 เดือนถึง 55% และเครื่องใช้ไฟฟ้า สมาร์ทโฟนและอุปกรณ์อิเล็กทรอนิกส์ และการท่องเที่ยวจะมีแนวโน้มกลับสู่การซื้อปกติโดยเร็วที่สุดในช่วง 1-3 เดือน อยู่ที่ 8% และเมื่อทำการศึกษาเพิ่มเติมเกี่ยวกับปัจจัยที่มีผลต่อการตัดสินใจซื้อและความภักดีต่อแบรนด์

สำหรับกลุ่มผู้ที่มีรายได้น้อยกว่า 40,000 บาทต่อเดือน พบว่า “ความจำเป็น” คือปัจจัยที่มีผลต่อการตัดสินใจซื้อมากที่สุดคิดเป็น 57% เนื่องมาจากการใช้จ่ายที่มีอย่างจำกัด ทำให้ผู้บริโภคกลุ่มนี้เกิดความลังเลในการพิจารณาซื้อสินค้า โดย 52% ไม่มีแบรนด์ที่ชอบเป็นพิเศษ

แต่เมื่อเลือกแล้ว คนกลุ่มนี้มีแนวโน้มที่จะภักดีต่อแบรนด์ 52% เนื่องจากไม่ต้องการเปลี่ยนไปใช้สินค้าและบริการที่ตนเองไม่คุ้นเคย สำหรับกลุ่มผู้ที่มีรายได้มากกว่า 40,000 บาทต่อเดือน พบว่า “ความคุ้มค่าในการลงทุน” คือสิ่งที่ผู้บริโภคกลุ่มนี้ให้ความสำคัญมากที่สุดกว่า 80% และคนกลุ่มนี้ส่วนใหญ่มีแบรนด์สินค้าอยู่ในใจอยู่แล้ว 69% และเมื่อตัดสินใจซื้อ คนกลุ่มนี้จะมีความภักดีต่อแบรนด์มากกว่าอีกด้วย โดยคิดเป็น 56%

แบรนด์ควรรับมืออย่างไร

1.สินค้าประเภทยานพาหนะถือว่าได้รับผลกระทบมากที่สุดจากเหตุการณ์ COVID-19 แต่ก็เป็นกลุ่มที่จะฟื้นฟูสู่สภาวะปกติไวที่สุดด้วย โดยในตอนนี้เป็นโอกาสอันดีที่แบรนด์รถยนต์และยานพาหนะจะลุกขึ้นมาสร้างการรับรู้ในเชิงบวกต่อแบรนด์ของตนเอง เพื่อที่จะได้ครองใจผู้บริโภค และเมื่อวันที่เขาตัดสินใจซื้ออีกครั้งแบรนด์ที่อยู่ในใจจะเป็นผู้ถูกเลือกในที่สุด และสำหรับหมวดการลงทุนและการประกัน ให้เน้นไปที่การเพิ่มมูลค่าให้แก่ผู้บริโภค เพราะในปัจจุบันพวกเขาเหล่านี้มีความกังวลอย่างมากต่อความไม่แน่นอนทั้งชีวิตและทรัพย์สินอย่างที่ไม่เคยเกิดขึ้นมาก่อน

2.สำหรับกลุ่มผู้บริโภคที่แตกต่างกัน ควรใช้การสื่อสารที่ต่างกัน สำหรับผู้ที่มีรายได้น้อย แบรนด์จำเป็นต้องแสดงให้เห็นถึงความจำเป็นของสินค้าและบริการต่อชีวิตของ สิ่งที่ไม่สามารถขาดได้ในชีวิต และสำหรับผู้ที่มีรายได้มาก แบรนด์จำเป็นต้องแสดงความคุ้มค่าในการลงทุนออกมาให้เห็น

3.เมื่อไรก็ตามที่สินค้ากลุ่ม High Involvement สามารถไปอยู่ในใจของผู้บริโภคแล้ว เมื่อนั้นจะเกิดความภักดีต่อแบรนด์ เป็นความสัมพันธ์ระยะยาวต่อไป ไม่ว่าจะเป็นผู้บริโภคนกลุ่มไหนก็ตาม

4.สำหรับหมวดหมู่ที่ได้รับผลกระทบจากยอดขายหน้าร้านหรือตามชั้นวาง ถึงเวลาแล้วที่จะเริ่มรุกตลาดอีคอมเมิร์ซ และช่องทางออนไลน์อย่างจริงจัง โดยสร้างการรับรู้ด้วยกลยุทธ์ออนไลน์ที่แข็งแรง จะช่วยหล่อเลี้ยงให้แบรนด์ให้ยังเติบโตต่อไปได้ และผลักดันสินค้าที่มีมูลค่าไม่สูงเพื่อกระตุ้นยอดขาย เนื่องจากผู้บริโภคระมัดระวังในการใช้จ่ายสูงขึ้น

5.รักษากลุ่มผู้ที่มีความต้องการซื้อสินค้าและบริการ หรือผู้ที่ชะลอการซื้อออกไปก่อน โดยสร้างการพูดถึงโดยเฉพาะในช่องทางออนไลน์ทุกช่องทาง เจาะกลุ่มเป้าหมายให้ตรงกับความต้องการมากขึ้น นำเอาการวิเคราะห์ข้อมูลมาใช้ ประกอบกับเทคโนโลยีใหม่ ๆ เช่น Marketing Automation เพื่อสร้างการสื่อสารที่ตรงต่อความต้องการผู้บริโภค รักษาฐานผู้ที่ต้องการซื้อเอาไว้ หรือนำกลุ่มผู้บริโภคกลับสู่กระบวนการตัดสินใจอีกครั้ง นอกจากนี้ให้อุดช่องว่างด้วยการทำโปรโมชั่นที่ยืดหยุ่นมากขึ้น เช่น เงินมัดจำ ผ่อน 0% ส่วนลดพิเศษ เป็นต้น

6.ต้องเริ่มวางแผนฟื้นฟูจากเหตุการณ์ COVID-19

Retail & Services: ร้านปลีก ร้านค้าส่ง และสถานีบริการน้ำมันได้รับผลกระทบน้อยที่สุด

กลุ่มธุรกิจค้าปลีกและบริการ เช่น ร้านค้าปลีก ร้านค้าส่ง ร้านอาหาร ร้านเพื่อความบันเทิงและการผ่อนคลาย ร้านความงามและสุขภาพ และสถานีบริการน้ำมัน จากการสอบถามในเรื่องของความถี่ในการไปใช้บริการช่วงก่อนสถานการณ์ COVID-19 และช่วงระหว่างสถานการณ์ COVID-19

เมื่อเปรียบเทียบกันแล้ว พบว่าความถี่ในการไปใช้ธุรกิจค้าปลีกและการบริการลดลงในทุกธุรกิจ แต่ว่าร้านปลีกร้านค้าส่ง และสถานีบริการน้ำมันได้รับผลกระทบน้อยที่สุด (-8.3% และ -13.2%) ในขณะที่ร้านเพื่อความบันเทิงและการผ่อนคลาย ร้านกิจกรรมเพื่อสุขภาพ และร้านอาหารได้รับผลกระทบมากที่สุด

โดยมีผู้ใช้ลดลงมากถึง -60.8%, -58.1% และ -56.5% และเมื่อทำการเปรียบเทียบการใช้จ่ายในช่วงก่อน COVID-19 และช่วงระหว่าง COVID-19 พบว่า ร้านค้าปลีกร้านค้าส่ง และสถานีบริการน้ำมันยังมีการใช้จ่ายเท่าเดิมหรือมากกว่าเดิม แต่สำหรับธุรกิจกลุ่มนี้อาจพบความผันผวนได้เช่นกัน

เนื่องจากพบว่ากลุ่มผู้ตอบแบบสอบถามมีสัดส่วนการใช้จ่ายที่น้อยลงอยู่ในธุรกิจดังกล่าวด้วย ในขณะที่ธุรกิจอื่นที่มีการใช้จ่ายน้อยลงอย่างมีนัยสำคัญ ไปจนถึงการหยุดใช้บริการ และเมื่อมีการสอบถามเพิ่มเติมถึงการใช้จ่ายในช่วงหลัง COVID-19 พบว่า ผู้บริโภคมีแนวโน้มที่จะกลับสู่สภาวะการใช้จ่ายปกติ

โดยเฉพาะร้านค้าซุปเปอร์มาร์เก็ต ห้างสรรพสินค้า ปั๊มน้ำมัน ร้านความงามและยา ร้านเพื่อความบันเทิงและการผ่อนคลาย และร้านไลฟ์สไตล์และสุขภาพนั้น พบว่ามีแนวโน้มที่ผู้บริโภคจะใช้จ่ายหรือใช้บริการมากขึ้น (18%, 10%, 9%, 8%, 7%, 7% ตามลำดับ)

แบรนด์ควรรับมืออย่างไร

- จำเป็นต้องสร้างฐานลูกค้าที่มีความภักดีต่อแบรนด์ เพื่อรักษาฐานลูกค้าของแบรนด์ให้ยังคงกลับมาใช้บริการปกติ และรักษาการใช้จ่ายเอาไว้

- จากการที่ผู้บริโภคออกจากที่อยู่อาศัยน้อยลง ร้านอาหาร ร้านเพื่อความบันเทิงและการผ่อนคลาย และร้านกิจกรรมเพื่อสุขภาพมีความจำเป็นที่จะต้องเปลี่ยนจุดโฟกัสใหม่เพื่อที่จะรักษาธุรกิจและการทำกำไรทั้งในระยะสั้นและระยะยาว อย่างเช่น ร้านอาหารจะเป็นต้องเพิ่มบริการส่งถึงบ้าน และจัดการเรื่องความสะอาดมากขึ้น ธุรกิจโรงภาพยนตร์ควรสร้างบริการสตรีมภาพยนตร์ออนไลน์แบบเก็บค่าธรรมเนียม และธุรกิจสถานบันเทิงสตรีมคอนเสิร์ตออนไลน์ บาร์เสมือน (Virtual Bar), หรือการบริการส่งเครื่องดื่มถึงบ้าน

- ร้านขายยาและความงาม ห้างสรรพสินค้า และร้านกิจกรรมเพื่อสุขภาพอาจจะไม่สามารถดำเนินกิจกรรมใด ๆ มากในขณะนี้แต่ธุรกิจเหล่านี้มีทำเลที่ตั้งในพื้นที่เดียวกัน หรือบริเวณใกล้กันควรวางแผนสิ่งที่จะเกิดขึ้นหลังจากเหตุการณ์ COVID-19 ร่วมกัน เช่น ส่วนลดพิเศษสำหรับสมาชิก วางแผนการสื่อสารร่วมกันเพื่อดึงคนเข้ามาใช้บริการ และจัดมาตรการช่วยเหลือพนักงานที่ได้รับผลกระทบในช่วงเหตุการณ์ COVID-19

ในสถานการณ์ที่ไม่มีความแน่นอนนี้ แบรนด์ต่างๆ ต้องเตรียมพร้อมและปรับตัวแบบยืดหยุ่นอยู่เสมอ เพื่อพร้อมรับการเปลี่ยนแปลงตลอดเวลา โดยจากการศึกษาพฤติกรรมการซื้อของผู้บริโภคในประเทศไทยในสถานการณ์ COVID-19 ทำให้ทราบว่าผู้บริโภคมีพฤติกรรมการซื้อที่แตกต่างกันออกไปในกลุ่มสินค้าที่แตกต่างกัน และในกลุ่มสินค้าที่เป็นกลุ่มเดียวกัน

พฤติกรรมการซื้อของผู้บริโภคในแต่ละกลุ่มรายได้ก็แตกต่างกันไปเช่นกัน สิ่งเหล่านี้คือสิ่งที่แบรนด์ควรทำความเข้าใจเป็นอย่างยิ่ง เพื่อครองใจผู้บริโภคหลังหมดวิกฤตโรคระบาดนี้ โดยสำหรับแบรนด์ที่เป็นเจ้าของธุรกิจค้าปลีกและการบริการ

อย่างร้านค้าปลีกร้านค้าส่ง และสถานีบริการน้ำมันที่ได้รับผลกระทบน้อยที่สุดควรเพิ่ม Loyalty Program ที่เป็นปัจจัยสำคัญที่จะทำให้รักษาฐานลูกค้าต่อไปได้ สำหรับแบรนด์ที่เป็นเจ้าของธุรกิจกลุ่ม FMCG ที่ได้รับผลกระทบจากสถานการณ์ COVID-19 น้อยเช่นกัน เนื่องจากผู้บริโภคมีการซื้อตุนสินค้า

ดังนั้นควรสร้างการรับรู้เพิ่มขึ้นเพื่อสร้างแบรนด์ของตนให้เป็น Top of Mind ทำโปรชั่นที่เหมาะสม สร้างสรรค์บริการใหม่ ๆ เพิ่มความสะดวกสบายและความปลอดภัยให้กับผู้บริโภคในช่วงนี้ เพื่อให้ช่องทางออฟไลน์สามารถรักษายอดขายไว้

สำหรับสินค้าที่ต้องใช้ข้อมูลในการตัดสินใจ (High Involvement) ที่ได้รับผลกระทบมากที่สุดในช่วง COVID-19 แบรนด์จำเป็นต้องปรับการสื่อสารเป็นอย่างยิ่ง เพื่อให้ตรงตามความต้องการของผู้บริโภคมากขึ้น เข้าถึงเหตุผลในการเลือกซื้อสินค้าของผู้บริโภคกลุ่มนั้นๆ

เน้นเรื่องความคุ้มค่าในการลงทุนสำหรับกลุ่มผู้ที่มีรายได้สูง เน้นความจำเป็นต่อการใช้ชีวิตสำหรับกลุ่มผู้ที่มีรายได้น้อย – ปานกลาง ขณะเดียวกัน แบรนด์จำเป็นต้องใช้เครื่องมือดิจิทัลให้เกิดประโยชน์เพื่อรักษากลุ่มผู้บริโภคที่มีความต้องการซื้อสินค้า ตลอดจนพาผู้บริโภคกลับเข้าสู่กระบวนการการตัดสินใจอีกครั้ง

นอกจากนี้ ด้วยนโยบายของรัฐที่ส่งเสริมให้ประชาชนทุกคนตระหนักถึง Social Distancing โดยเว้นระยะห่างระหว่างกัน ทำให้ผู้บริโภคใช้เวลาส่วนใหญ่อยู่ในโลกออนไลน์มากอย่างที่ไม่เคยเกิดขึ้นมาก่อน แบรนด์ทุกแบรนด์ในตอนนี้ควรที่จะสร้างโอกาสใหม่ที่จะเข้าถึงผู้บริโภคผ่านช่องทางดิจิทัล

เนื่องจากผู้บริโภคอยู่บนโลกออนไลน์มากขึ้น มีความเปิดกว้างในการดูสื่อมากขึ้น หากแบรนด์ต่างๆ มีความเข้าใจในพฤติกรรมของผู้บริโภคและปรับตัวได้อย่างทันท่วงทีก็จะทำให้แบรนด์นั้นสามารถพลิกจากวิกฤตเป็นโอกาสได้ และสามารถสร้างรายได้และครองใจผู้บริโภคทั้งในปัจจุบันและหลังพ้นวิกฤตโรคระบาด